Contabilidade

Explicação sobre o módulo de Contabilidade do sistema ERP.

Análise DRE

Origem Análise DRE

Para iniciar uma análise de DRE, devemos ter um conhecimento de onde vem as informações.

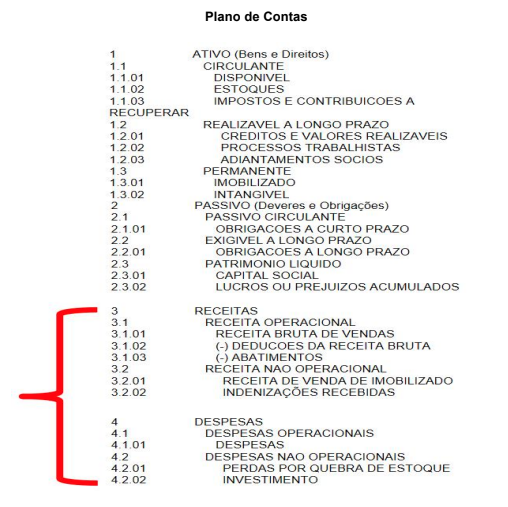

Dentro do plano de contas temos temos os grupos de contas onde são efetuados os lançamentos, formado por 4 Grupo (Ativo, Passivo, Receita e Despesas), é utilizado grande parte de contas para gerar informações do DRE dos grupos Receita e Despesa. Abaixo o que representa cada grupo:

Ativo: Bens e Direitos que a empresa possui, como contas a receber, Imobilizado. Passivo: Obrigações e deveres, tudo ligado as dividas que a empresa possui, como Contas a pagar e

Obrigações Tributárias

Receita: Informações referentes a valores recebidos pela empresa, como Receita de Vendas e

Receitas Não Operacionais

Despesas: Valores referentes a gastos com operações da empresa, como Despesas Financeiras e

Despesas C/ Vendas. Desta forma teremos as informações que são geradas dentro do Plano de Contas, e posteriormente

utilizadas no DRE.

Método das partidas dobradas

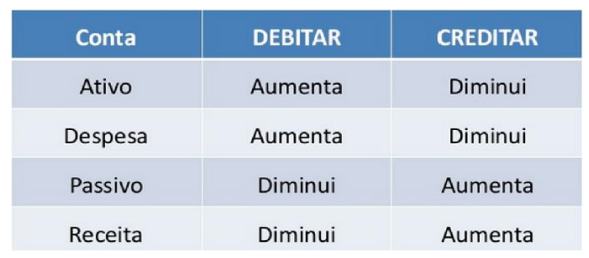

Método utilizado para se efetuar a contabilização dos fatos, que diz que para cada valor total de débito, deve haver um valor de crédito correspondente. Desta forma, sempre terá que fechar os valores Debitados e Creditados para gerar a contabilização correta, temos algumas maneiras de gerar a contabilização, conforme segue abaixo:

1a maneira – 1 débito para 1 crédito

2a maneira – 1 débito para muitos créditos

3a maneira – muitos débitos para 1 crédito

4a maneira – muitos débitos para muitos créditos

As maneiras de efetuar o lançamento variam de acordo com a quantidade de contas envolvidas dentro do lançamento, sendo que não existe limite de contas para efetuar o lançamento. Devemos sempre estar atentos as contas para saber quando o Débito e Crédito efetua a operação de somar ou subtrair, desta forma temos um modelo simples abaixo para que seja mais fácil o entendimento.

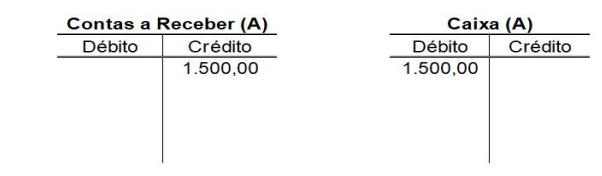

Para demonstrar como funciona a imagem acima vamos realizar um lançamento (simples) de contabilização, para que fique mais claro a soma ou subtração do lançamento de débito e crédito, segue exemplo, com lançamentos em razonete:

RAZONETE: O razonete, não é uma exigência fiscal, mas auxilia muito na conferência e fechamento dos valores de débito e crédito. O fato contábil pode ser aplicado no razonete que possui um formato de T, onde na parte superior informa-se o nome da conta, no lado esquerdo o valor de débito, e no lado direito o valor do crédito.

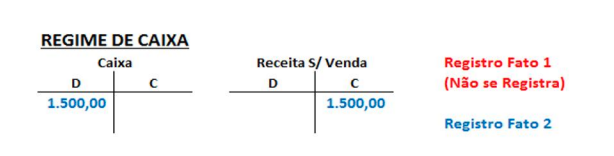

Ex: Recebimento de um cliente no valor de R$ 1.500,00 no caixa:

Podemos verificar que, por se tratar de duas contas do Ativo (A), o lançamento já mostra bem quando está diminuindo (Contas a Receber) e aumentando (Caixa), ou seja, Creditei o valor do contas a receber e meu saldo diminui (Crédito), o oposto que ocorre no caixa, que recebendo o valor o saldo aumenta (Débito).

O QUE É O DRE?

É uma demonstração contábil que se destina a evidenciar a formação do resultado líquido em um exercício, através do confronto das receitas, custos e despesas, apuradas segundo o princípio contábil do regime de COMPETÊNCIA.

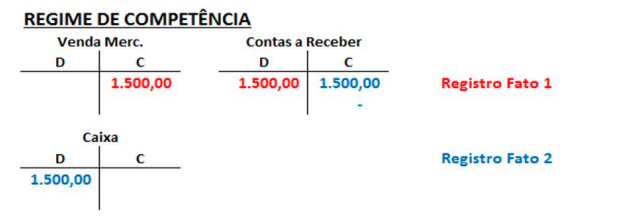

COMPETÊNCIA. Regime de Competência x Caixa

O que difere regime de caixa e competência é a data do lançamento do fato gerador.

Regime de competência: o lançamento deve ser efetuado na data em que ele ocorreu, independente

de quando será pago ou recebido.

Regime de caixa: o lançamento acontece na data do seu pagamento ou recebimento. Para um melhor entendimento, teremos dois exemplos de lançamentos mostrando a diferença entre Regime de Competência e Regime de Caixa, segue abaixo:

Exemplos:

Fato 01 - Venda de mercadoria a prazo no valor de R$ 1.500,00 em 15/08/2022.

Fato 02 - Recebimento de conta no valor de R$ 1.500,00 em 10/09/2022

Note acima que, pelo regime de competência, os lançamentos dos fatos contábeis são efetuados no

momento que ocorreu a operação, ou seja, independe de recebimento ou pagamento.

Quando lançado pelo regime de caixa, pode-se verificar que não há lançamentos do Fato 01, pois

neste lançamento não houve uma movimentação financeira de valores recebidos ou pagos, somente no

Fato 02 existe esta movimentação ocasionando assim o lançamento. Em resumo o que é feito é o seguinte:

Regime de competência: Registra todos fatos da data que ocorreram

Regime de Caixa: Somente registra os fatos quando há entrada ou saída de dinheiro.

OBS: quando falamos de regimes de DRE, temos como base sempre o de competência, porém

para que seja conhecimento também é importante entender o conceito de regime de caixa, tendo

em vista que a maioria dos DRE’s que temos configurados nos clientes que utilizam o ERP é por

regime de competência, estaremos nos baseando neste regime para darmos prosseguimento.

Estrutura de um DRE

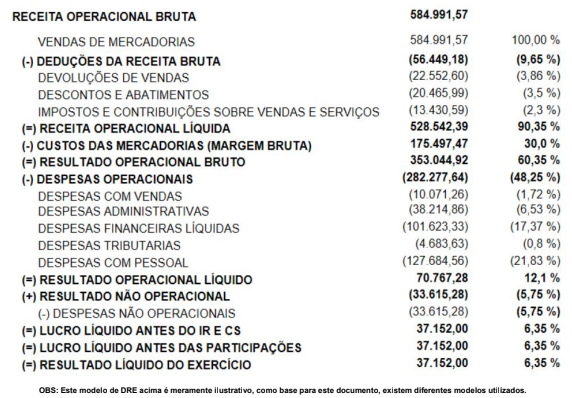

Quando tratamos de DRE, existem diversos modelos a serem utilizados, dependendo das informações que os clientes necessitam, porém como base temos um modelo abaixo (somente para visualização) para que seja entendido a estrutura que é, normalmente, padrão aos que utilizam a informação.

OBS: Este modelo de DRE acima é meramente ilustrativo, como base para este documento, existem diferentes modelos utilizados. Verificando acima, o DRE se divide em contas sintéticas (que são as contas totalizadoras) e as

contas analíticas (que são as que recebem os lançamentos), desta forma a estrutura do DRE é gerada

de acordo com receitas auferidas, deduções, custos, despesas operacionais, chegando ao resultado final

que quando positivo é Lucro (receita maior que as despesas) quando negativo Prejuízo (despesas maior

que as receitas). Desta forma temos a resultado de um determinado período dentro da empresa.

Configuração do DRE no EMA ERP

Dentro do sistema ERP, devemos focar em cuidar alguns detalhes para geração correta do DRE, sendo que, a implantação do DRE é solicitado a Ema, para que seja entregue já com toda configuração e informações gerando corretamente. Estaremos tratando aqui da manutenção do relatório e informações para correção de lançamentos. Iremos focar em quatro pontos principais:

- Grupo de contas do DRE;

- Cadastro de conta contábil;

- Regra de contabilização;

- Análise das contas.

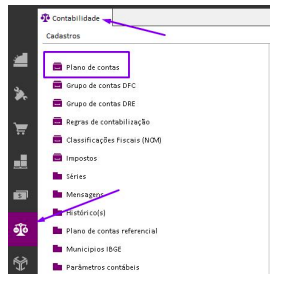

Grupo de contas do DRE

Para iniciarmos, temos que gerar as contas do DRE no sistema, ou seja, criar o DRE conforme a

necessidade da empresa, em conjunto com a contabilidade definir os grupos que serão criados e as

contas informadas para lançamentos. Para isso teremos que acessar o seguinte caminho:

Módulo Contabilidade > Cadastros > Grupo de contas DRE

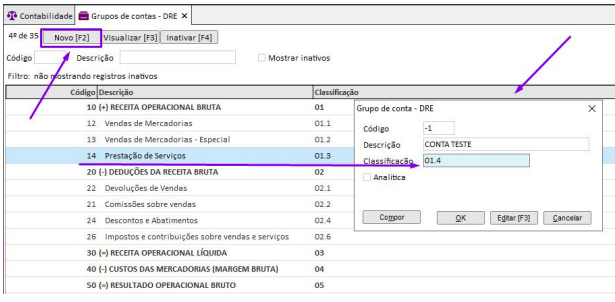

Após acessar o caminho acima teremos a tela para cadastrar a conta necessária para informar no DRE, abaixo uma imagem com contas pré cadastradas. Para facilitar o entendimento mostrando como cadastrar uma nova conta.

No exemplo abaixo estamos criando uma conta contábil:

Clicar em “Novo F2”, abre a tela de cadastro da conta

Campos:

Código: Sistema preenche sozinho o código sequencial de cadastro

Descrição: Nome da conta que será informada

Classificação: Deve ser colocado a o código logo a seguir da última conta do grupo

Exemplo abaixo: Classificação 01.4 logo abaixo da Prestação de Serviços

Tipo conta: Temos o check box para informar se a conta é analítica ou sintética.

Cadastro conta contábil

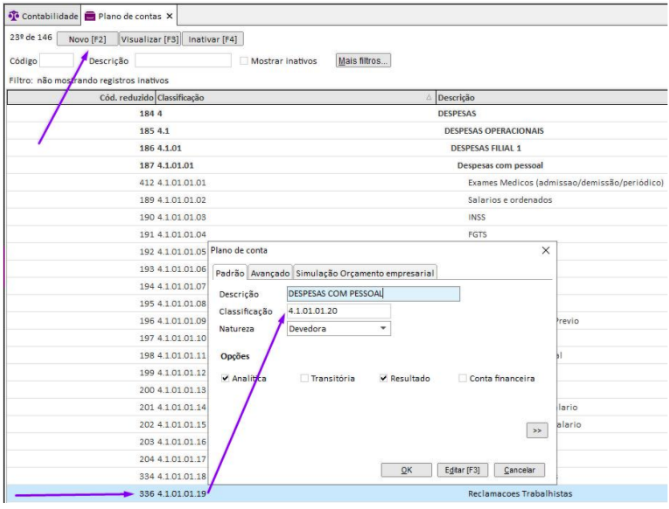

Dando continuidade a parte de cadastros, para que seja alimentado o DRE com informações, devemos criar a conta contábil para vincular a conta que está cadastrada no DRE. Desta forma, esta conta irá receber os valores que serão somados as contas que estão cadastrados no Grupo de contas do DRE. Este processo é feito dentro do plano de contas e também é vinculado ali a conta do DRE.

Caminho para chegar ao plano de contas:

Módulo Contabilidade > Cadastros > Plano de Contas

Pode-se verificar que para cadastrar uma conta em um grupo, caso seja selecionado a conta do grupo (qualquer conta que estiver dentro do grupo), o campo “Classificação” o sistema preenche sozinho criando a classificação sequencial.

Após isso verificar os campos:

Natureza: Devedora ou credora

Opções: Verificar as as informações da conta para preencher os campos:

- Analítica: Contas que recebem lançamentos

- Transitória: Conta utilizada para informar situações esporádicas

- Resultado: Quando se trata de resultado, significa se as contas pertencem a Receita e Despesa, não marcando o parâmetro normalmente são contas pertencentes ao Ativo e Passivo.

- Conta Financeira: Para informar se a conta criada no Plano de Contas será uma conta financeira. Após a criação da conta contábil no balanço, temos agora que vincular a nova conta com a conta do

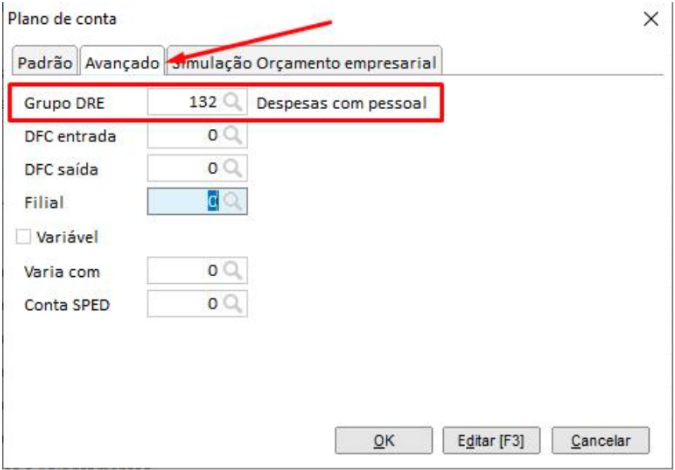

DRE, que será feito da seguinte forma:

No mesmo caminho onde é criado a conta contábil, na tela de Plano de Contas, temos a aba “Avançado”, onde consta o “Grupo DRE” neste campo será vinculado a conta contábil com o grupo de contas que temos no DRE.

Regras de Contabilização

Após criarmos o grupo de contas no DRE, a conta no Plano de contas, e fazer o vínculo entre as duas, é aconselhável verificar as regras contábeis se estão vinculadas as operações, abaixo vai seguir alguns

exemplos de onde é informado a regra contábil.

Transação de nota fiscal de saída

Caminho: Configurações > Registro de operações e painéis > Tipo transação vendas > Notas

fiscais de saída > Aba Contábil/Fiscal > Regra contábil

Acima foram mostrados dois modelos de onde é configurado a regra contábil, lembrando que deve ser verificado em todas transações que serão utilizadas para gerar informação do DRE. Alguma transação que não possua regra, não será mostrado contabilização podendo gerar diferença no momento de conferir o DRE.

Análise de contas

Quando tratamos de análise, temos no sistema a opção de verificar os lançamentos diretamente do relatório, desta forma podemos buscar a informação pelo relatório até verificar de onde foi efetuado o lançamento, fazendo assim que possamos verificar todo processo vinculado ao lançamento no DRE, ou seja, valor, lançamento contábil, origem do lançamento. Com isso se torna mais simples verificar a informação.

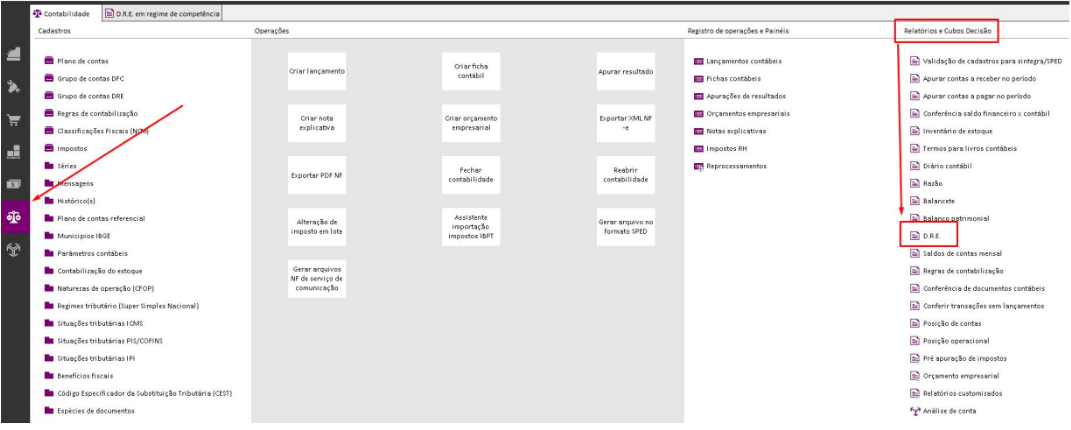

Para iniciarmos uma análise do DRE, devemos listar primeiro o relatório conforme segue abaixo:

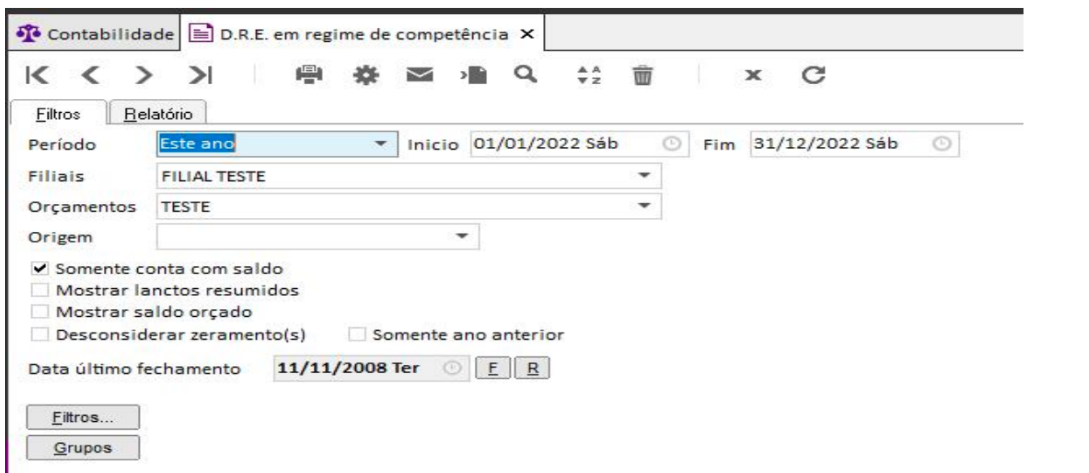

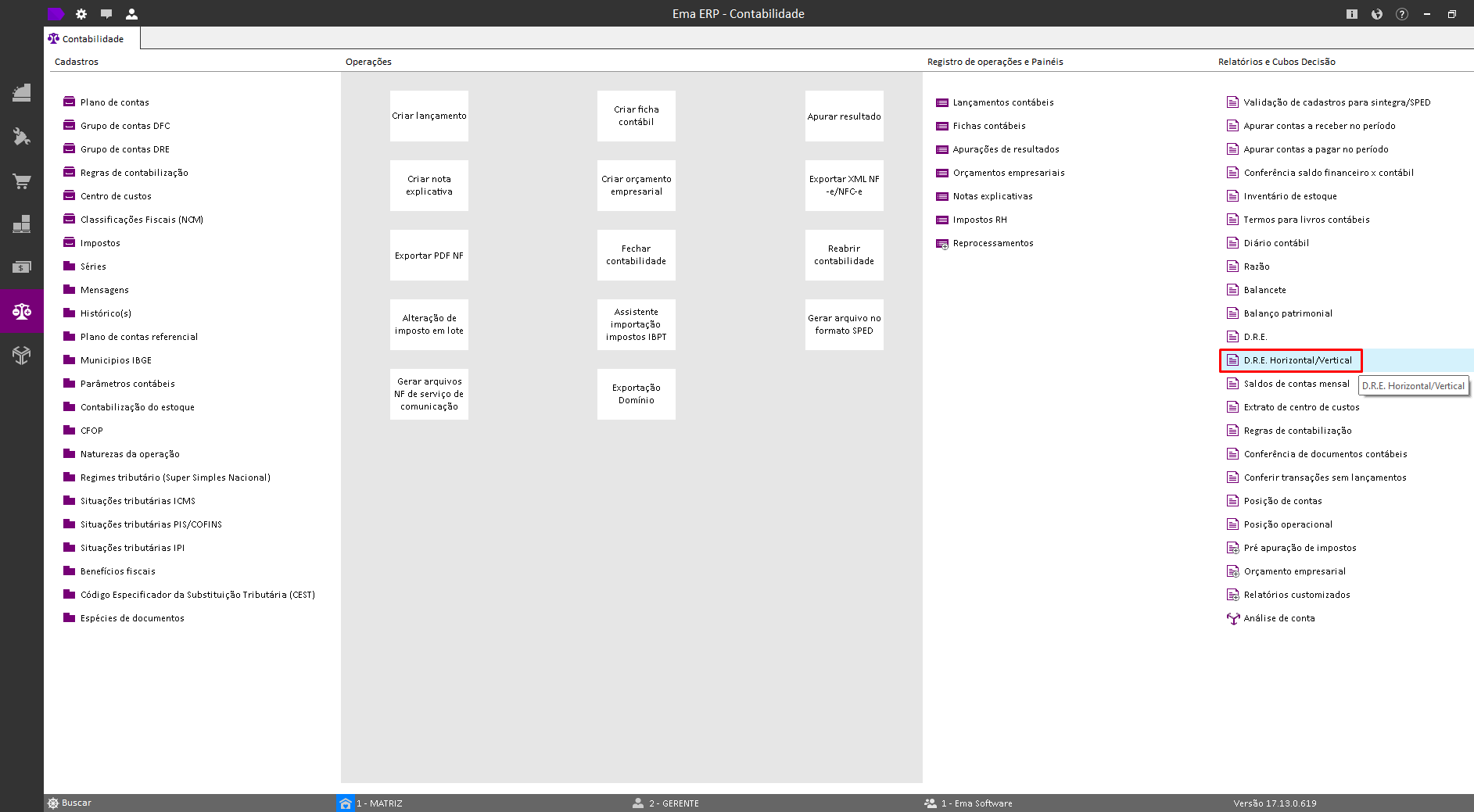

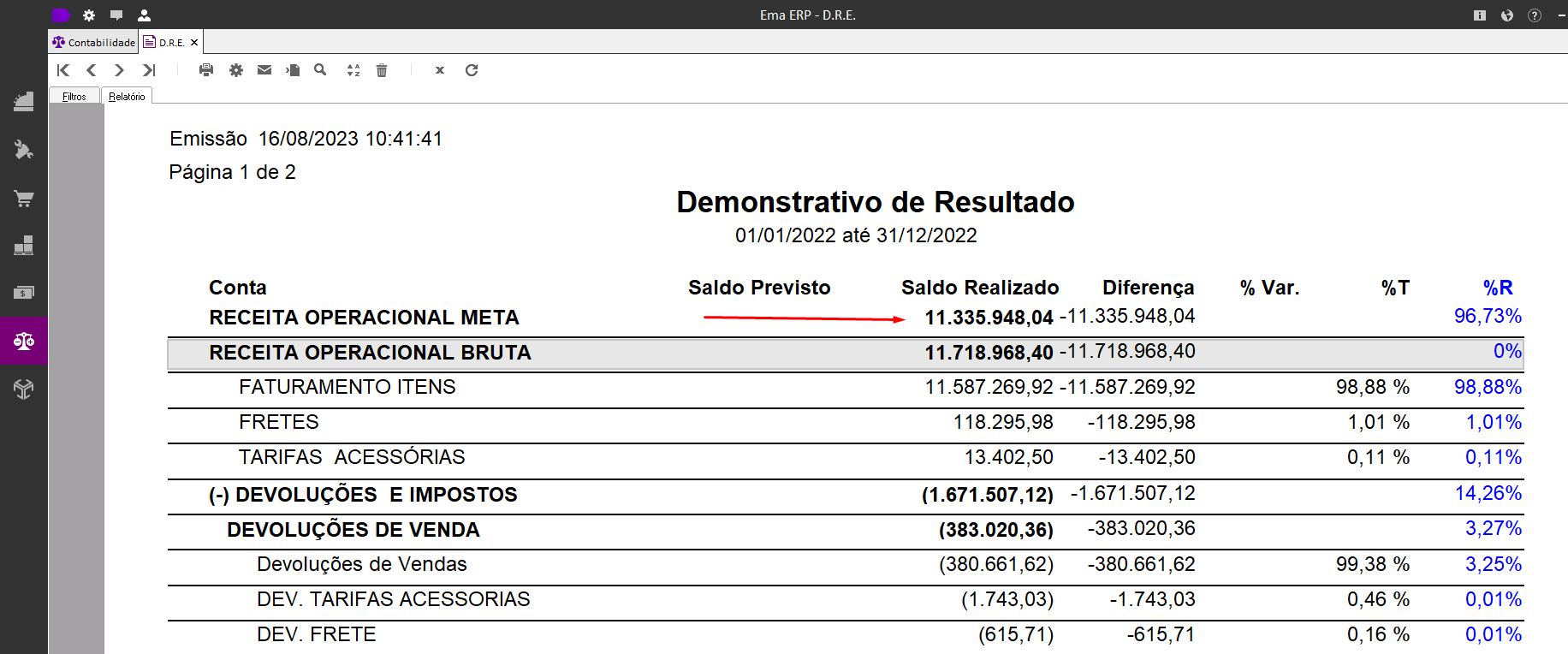

Caminho: Contabilidade > Relatórios e Cubos decisão > D.R.E

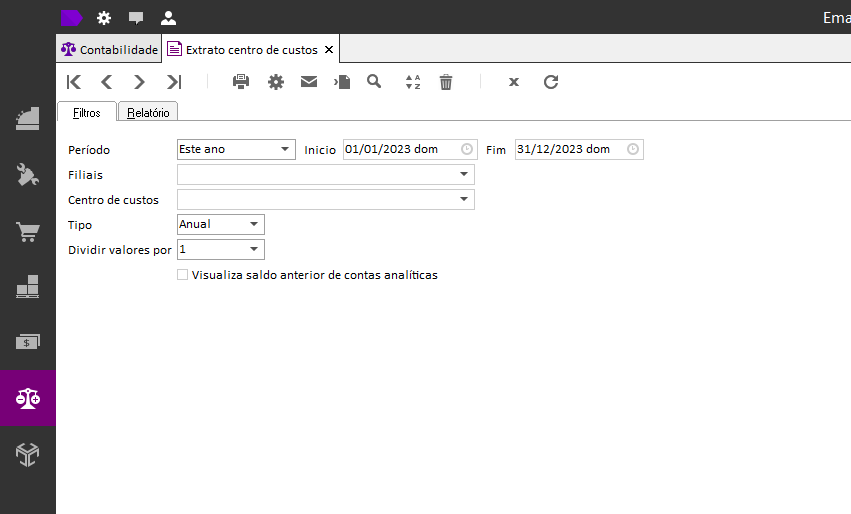

Na abertura do relatório temos os seguintes filtros para gerar o arquivo.

Período: Selecionar o período que será emitido o relatório

Filiais: Pode selecionar mais de uma filial tendo assim um relatório consolidado

Orçamentos: Caso a empresa possua algum orçamento cadastrado, pode utilizar para fazer o acompanhamento e verificações.

Origem: Caso seja necessário emitir um DRE somente com alguns informações conforme necessário, ou retirar alguma informação você pode selecionar a origem dos lançamentos (Nota saída, nota entrada, lancto financeiro, comissão) são alguns exemplos.

Somente contas com saldo: Onde o sistema somente irá mostrar contas com saldo no período

Mostrar lanctos resumidos: Mostra somente as contas sintéticas no DRE

Mostrar saldo orçado: Quando possuir orçamento irá mostrar os valores orçados

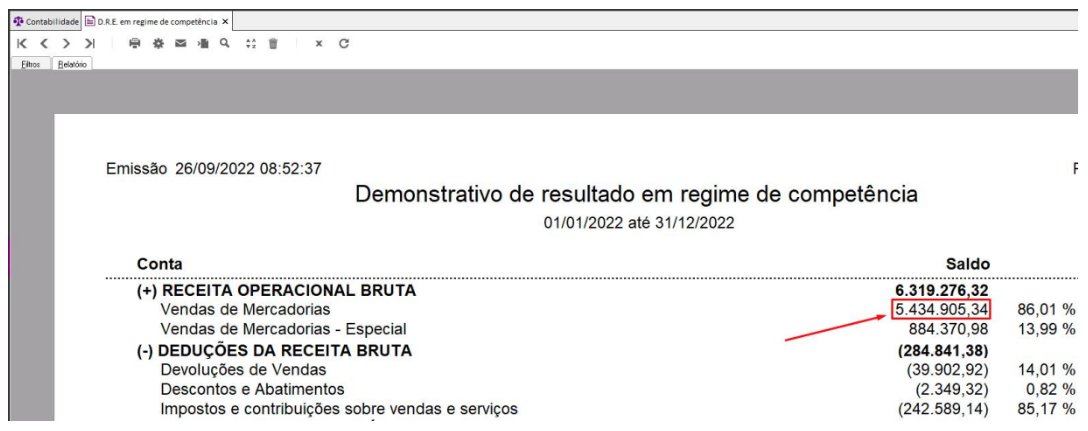

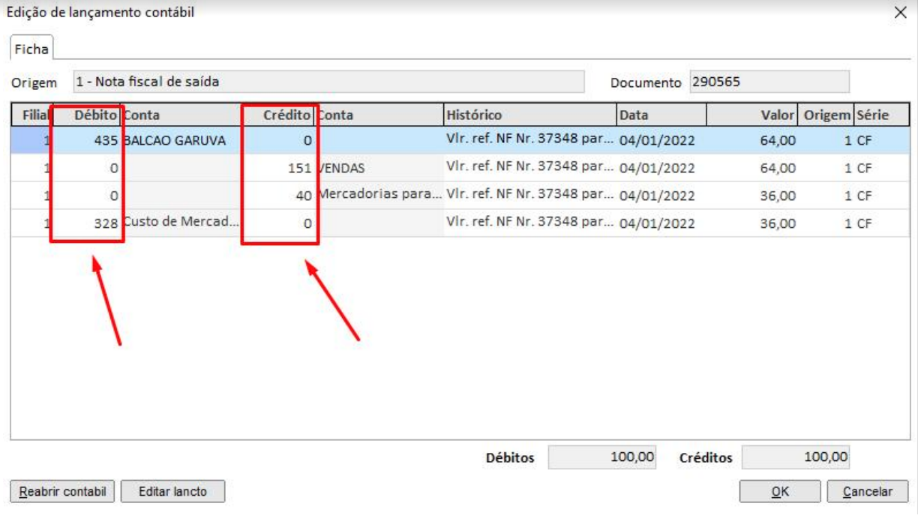

Desconsiderar zeramento: Quando temos um período já fechado, porém queremos ver os valores gerados antes do zeramento, deve-se marcar este parâmetro, e ainda caso necessário pode marcar também a opção Somente ano anterior para desconsiderar o zeramento do período anterior ao gerado. Data último fechamento: Mostra a data do último fechamento contábil, caso seja necessário existe a opção de abrir ou fechar conforme as letras F (fechar) e R (reabrir) ao lado da data ultimo fechamento. Após a emissão do DRE, dentro do sistema temos a opção de verificar a conta selecionada direto do relatório, neste caso deve ser verificado a conta e clicar sobre o valor, será possível verificar todos lançamentos efetuados naquela conta no período determinado no filtro, conforme segue abaixo:

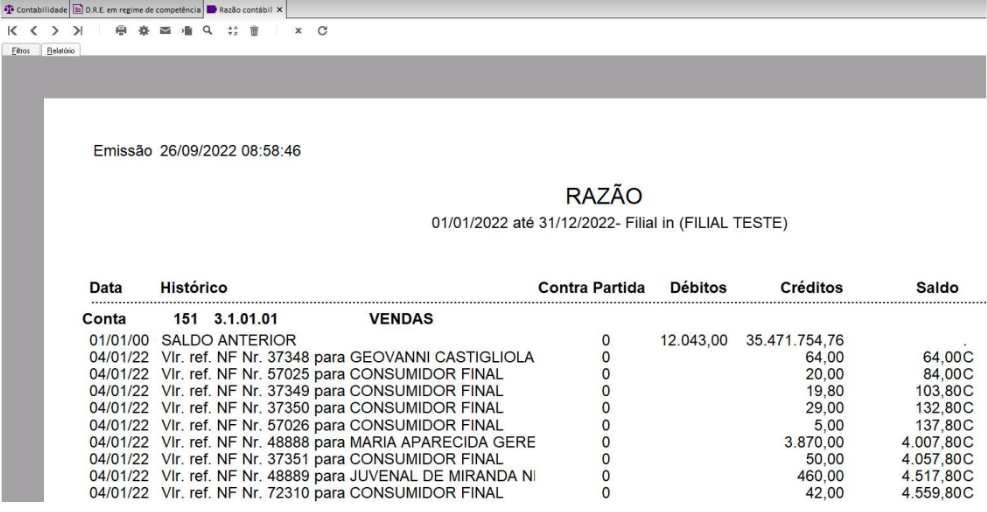

No momento que é clicado no valor, conforme imagem acima, o sistema abre a tela de lançamento e mostra tudo que foi vinculado a conta “Venda de mercadorias” (neste exemplo), desta forma em qualquer conta que seja selecionada o sistema irá trazer todos lançamentos, conforme segue abaixo:

Quando gerado o relatório cabe ao usuário validar as informações e verificar se houve algum lançamento que não está na conta correta, e caso verifique algum lançamento que não está devidamente lançado, o sistema dá a opção de editar o lançamento contábil direto do relatório. Para isso basta clicar em cima da linha do lançamento, e irá abrir a tela mostrando a contabilização conforme segue abaixo:

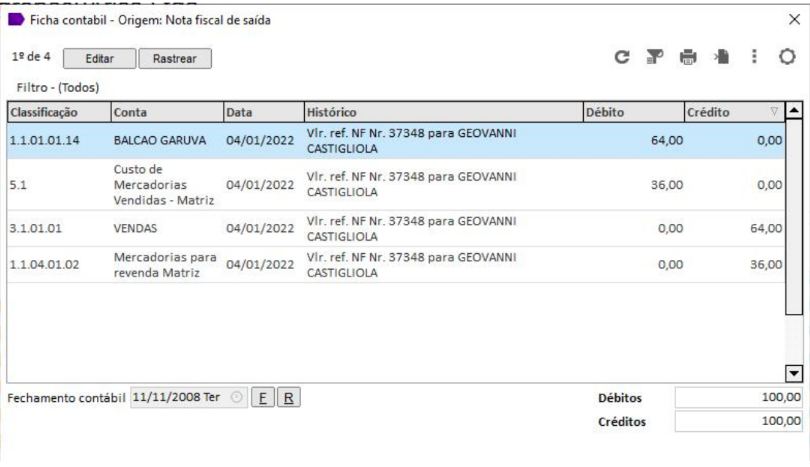

Quando aberto a tela de lançamento, conforme imagem anterior, temos no canto superior

esquerdo duas opções:

Editar - Irá abrir a tela do lançamento contábil permitindo ao usuário fazer a manutenção do

lançamento direto na tela ajustando a conta contábil correta. Segue abaixo exemplo:

Após alterar a conta seja ela Débito ou Crédito, é só clicar no botão OK que o lançamento

estará salvo com o ajuste.

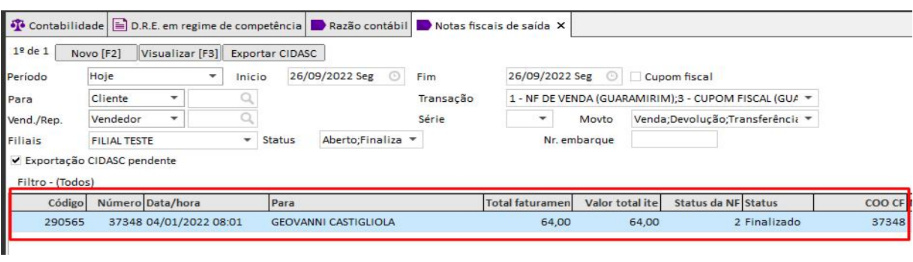

Rastrear - Esta opção irá mostrar a origem do lançamento direto da operação que gerou a

contabilização, conforme segue abaixo:

Após selecionado a opção de rastreio, o sistema leva direto pra origem, onde é possível verificar os dados do lançamento (numero do documento, cliente, transação...) com isso, temos como verificar se está tudo correto da origem do lançamento até a contabilização. Desta forma sempre é importante manter um DRE bem estruturado para que possa gerar a informação correta, acompanhar periodicamente os dados e verificar se existe alguma divergência, e se necessário efetuar os ajustes.

Centro de Custos

A operação de centro de custos no ERP, permite disponibilizar recursos para configuração e utilização no orçamento empresarial e nas operações com lançamentos de receitas e despesas, permitindo gerenciar as informações através do relatório "Extrato de centro de custos"

Requisitos

- Ema ERP : A partir da versão 17.10.0.615.

Cadastrar Centro de Custos

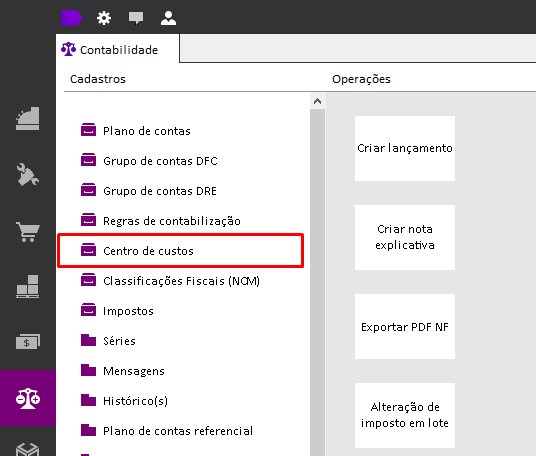

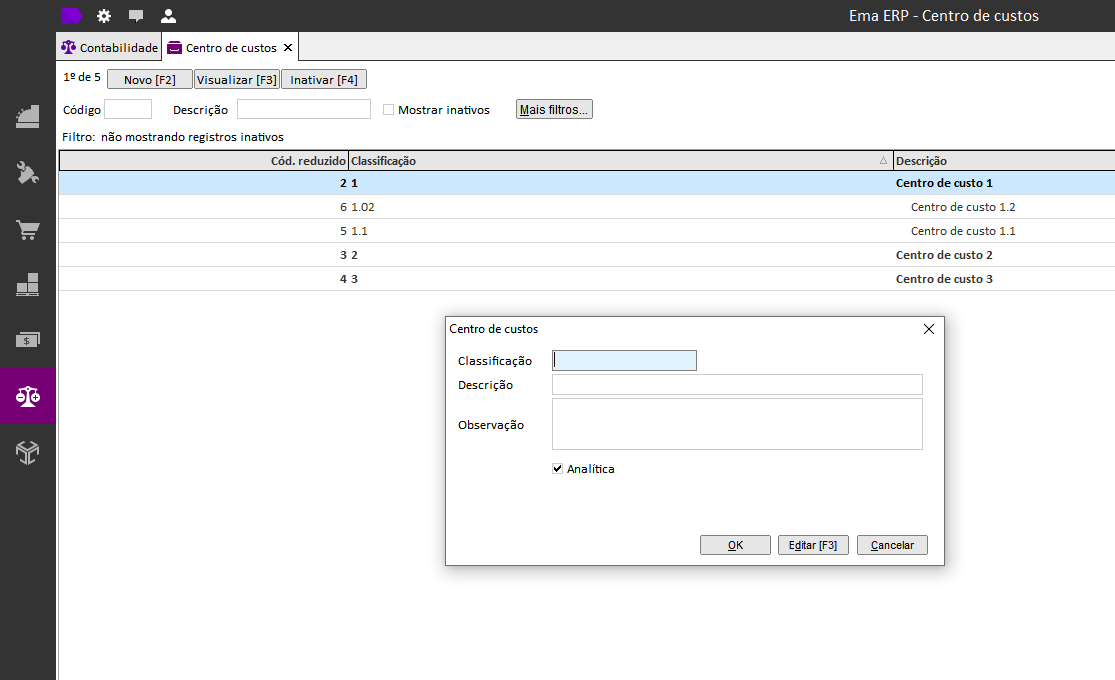

O Centro de Custo deve ser cadastrado e devidamente classificado conforme padrão do sistema. Exemplo: 1, 1.01, 1.01.01. Sempre separando os níveis pelo caractere “.”. Caminho: Contabilidade > Cadastros > Centro de Custos.

Habilitar o uso de Centro de Custos

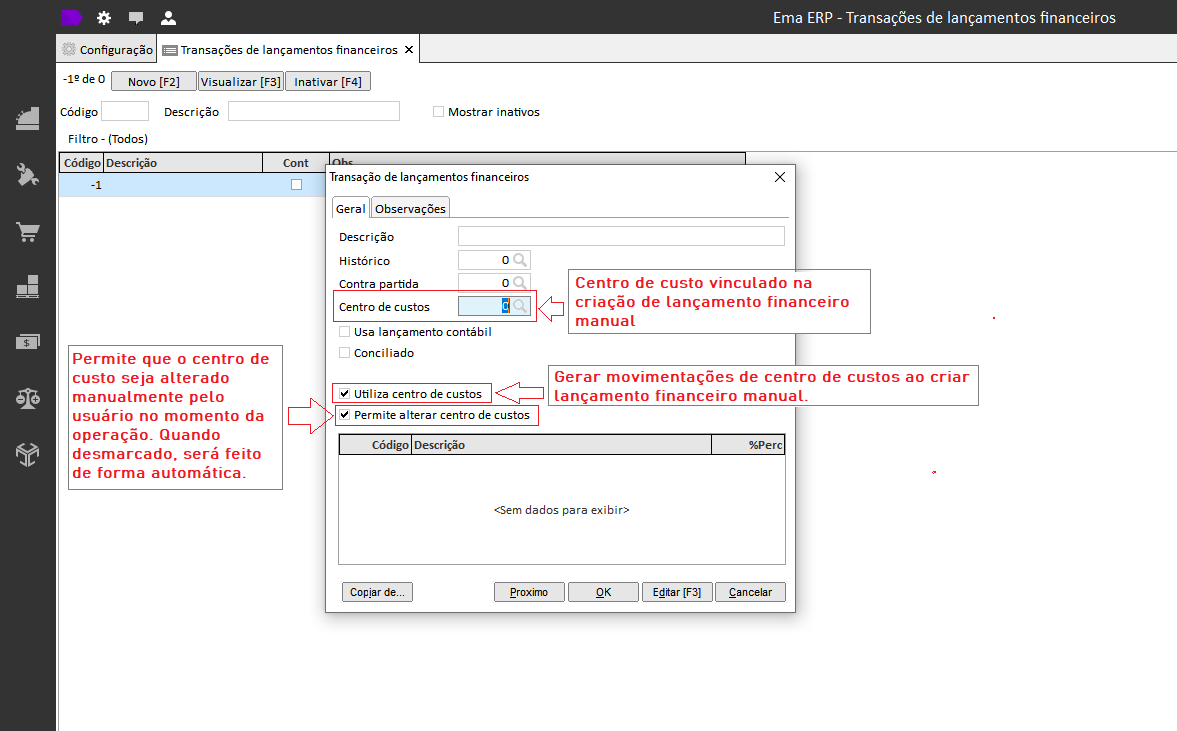

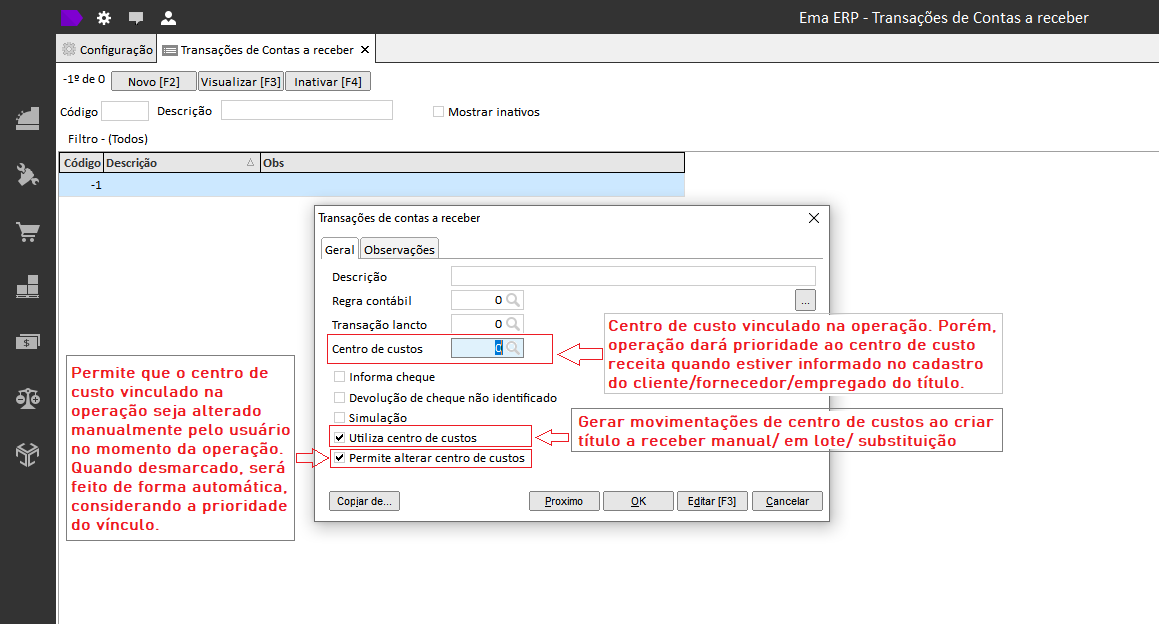

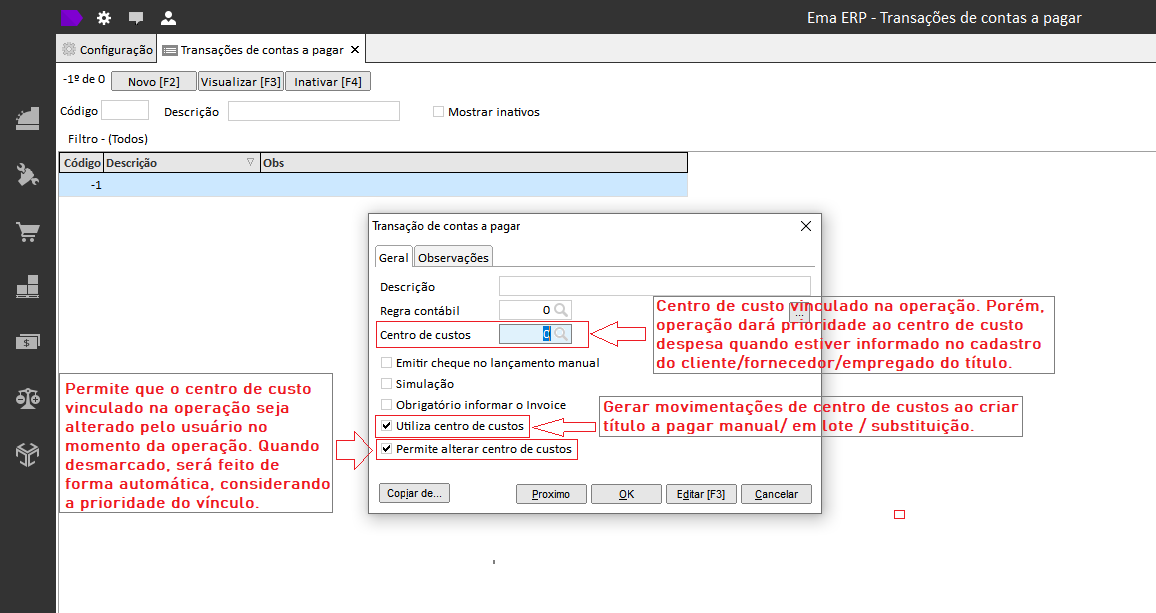

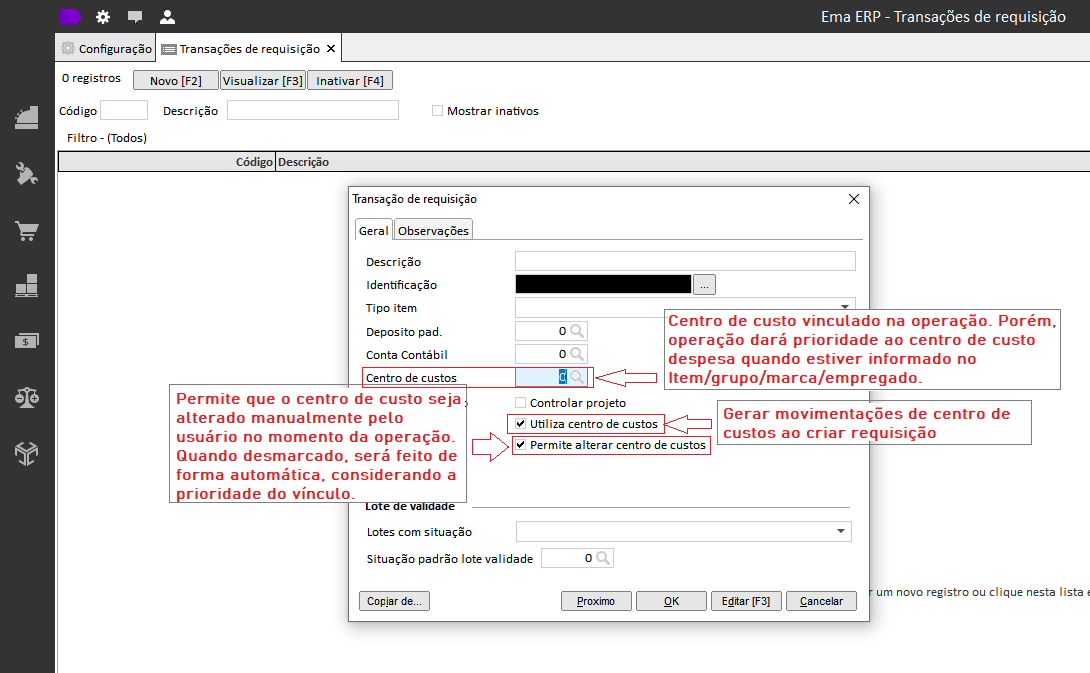

Para habilitar o uso de Centro de Custos e começar a gerar movimentações nas operações específicas, listadas a seguir, deverá ser marcado nas transações de cada operação o campo “Utiliza Centro de custos”.

1. Transação de Lançamentos Financeiros: gera movimentos na criação de Lançamento Financeiro Manual:

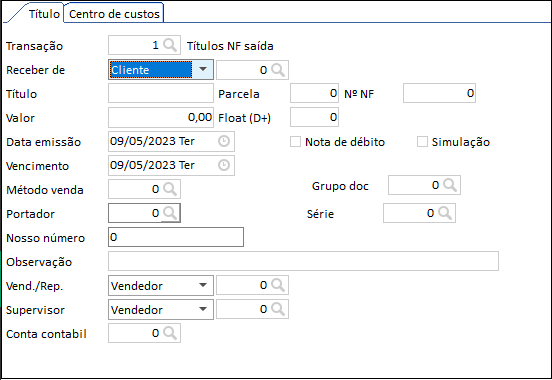

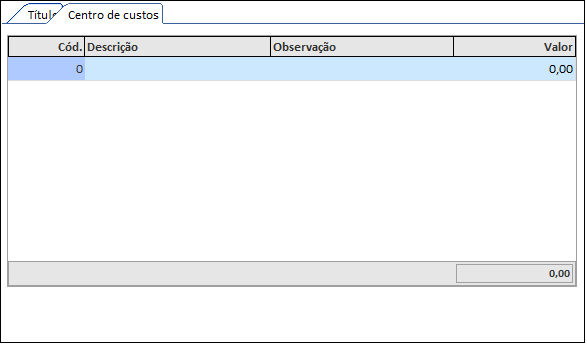

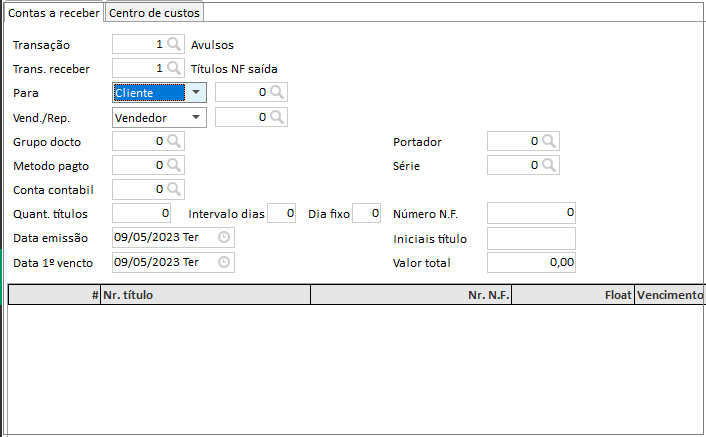

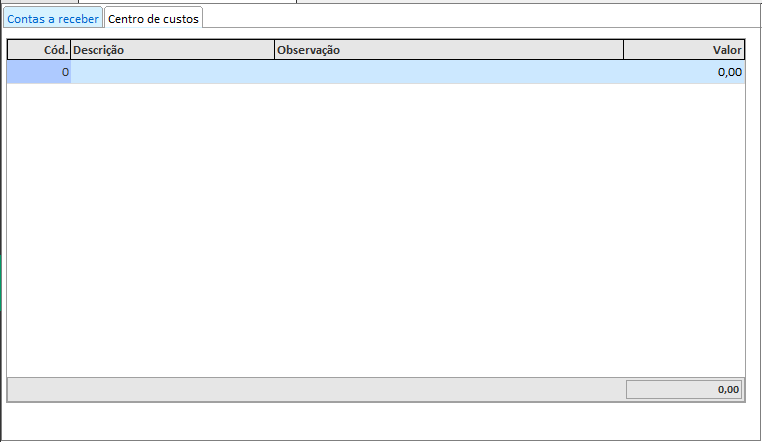

2. Transação de Contas a Receber: gera movimentos na criação de título a receber manual/ em lote/ substituição:

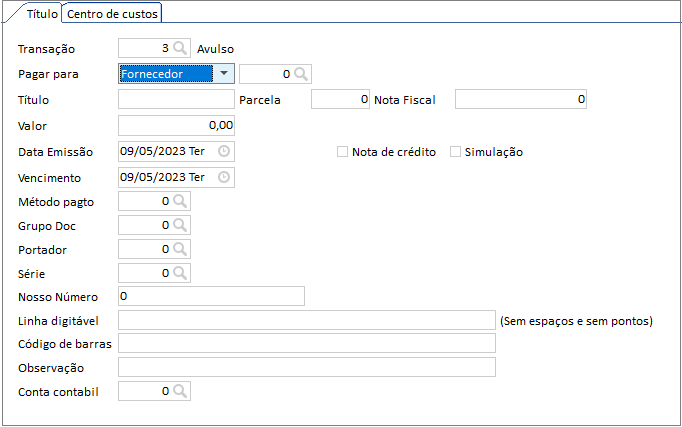

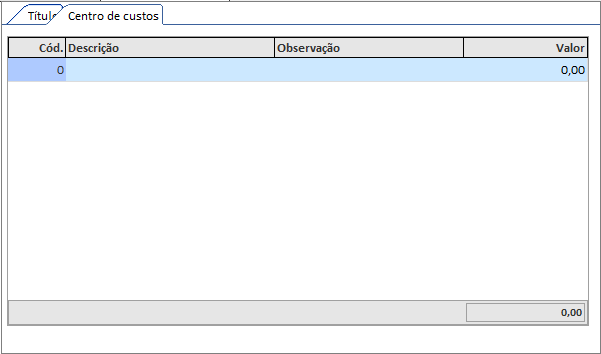

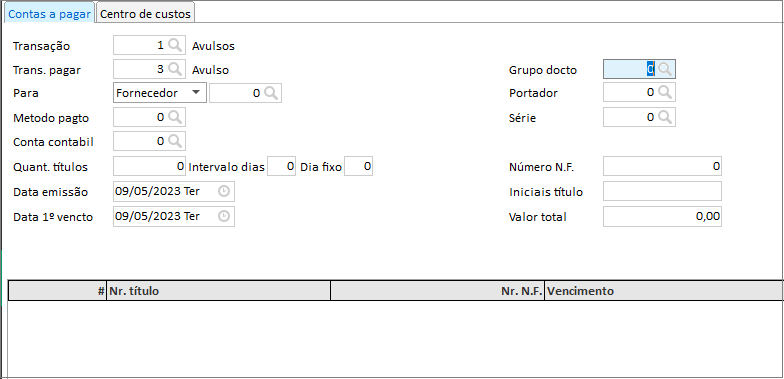

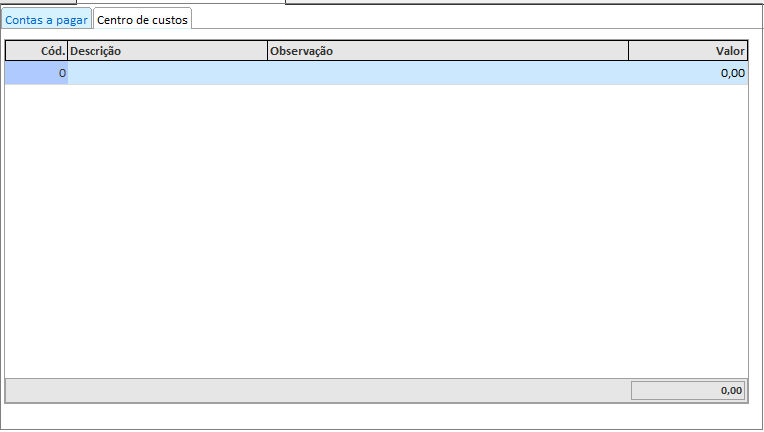

3. Transação de contas a pagar: gera movimentos na criação de título a pagar manual/ em lote/ substituição:

4. Transação de Requisição: gera movimentos na criação de Requisição manual:

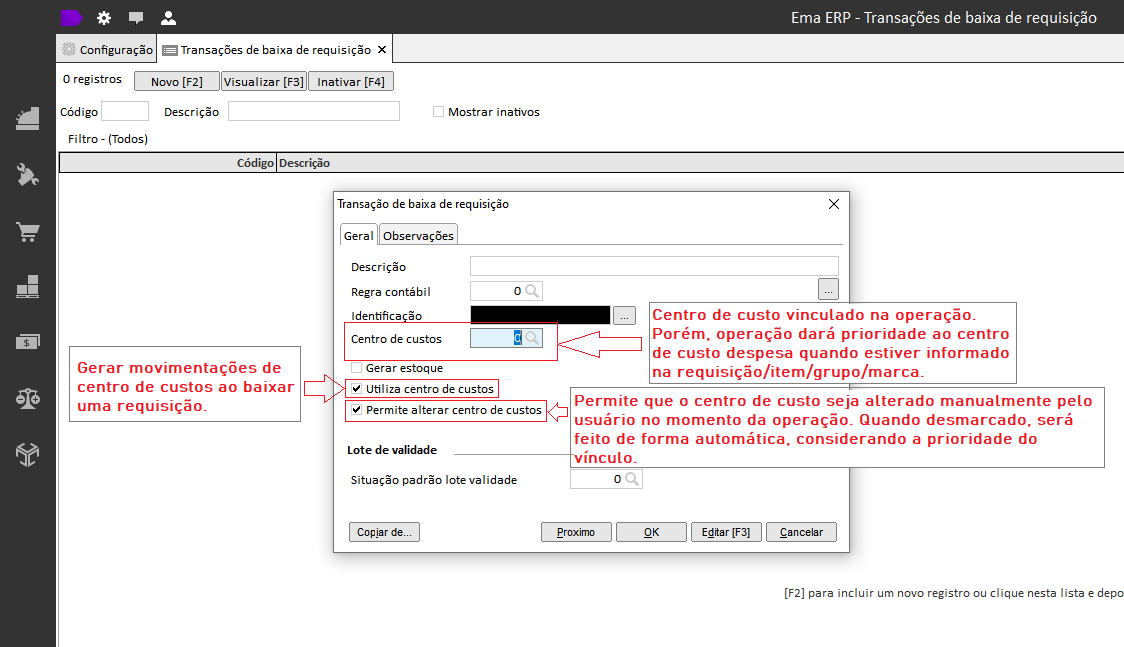

5. Transação de Baixa de Requisição: gera movimentos na baixa de Requisições:

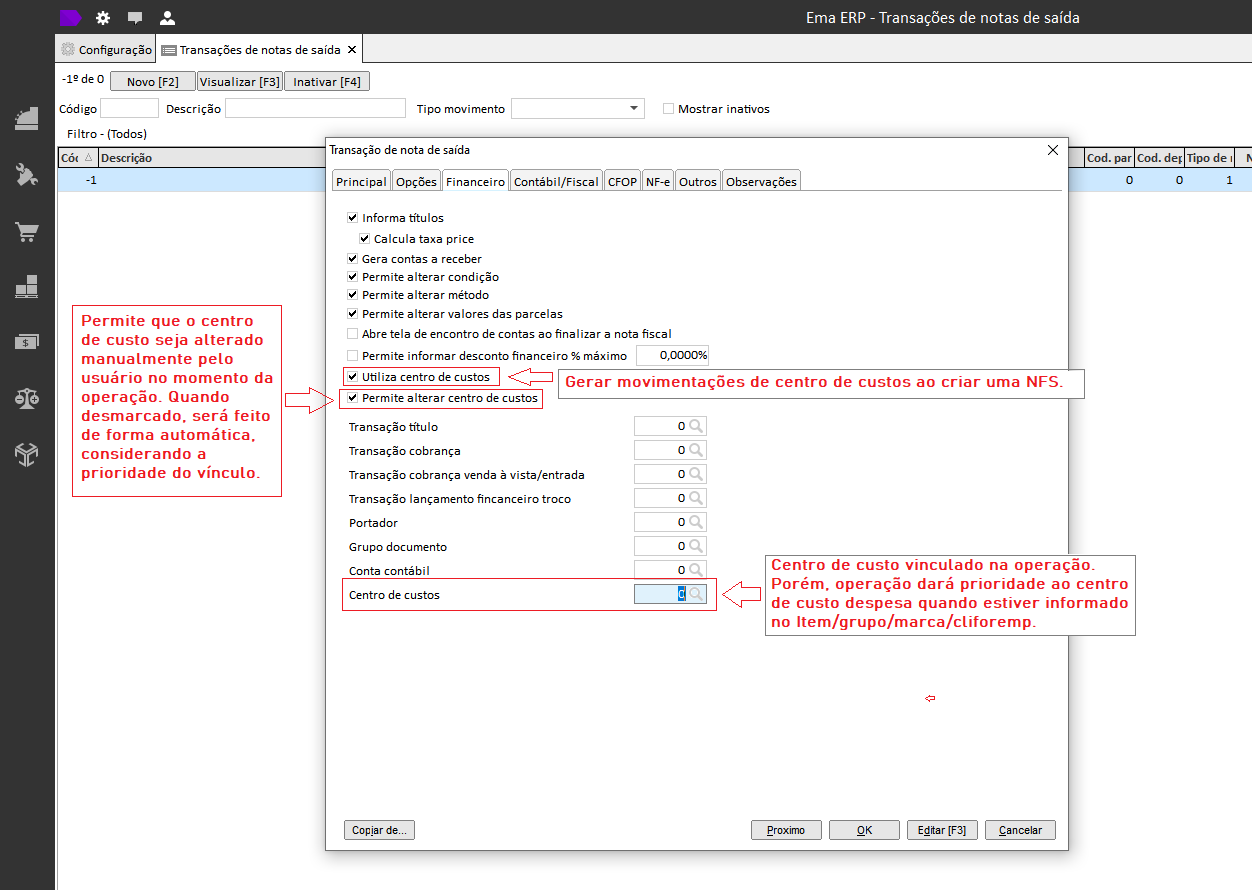

6. Transação de Nota Fiscal de Saída: gera movimentos na criação de notas de saída:

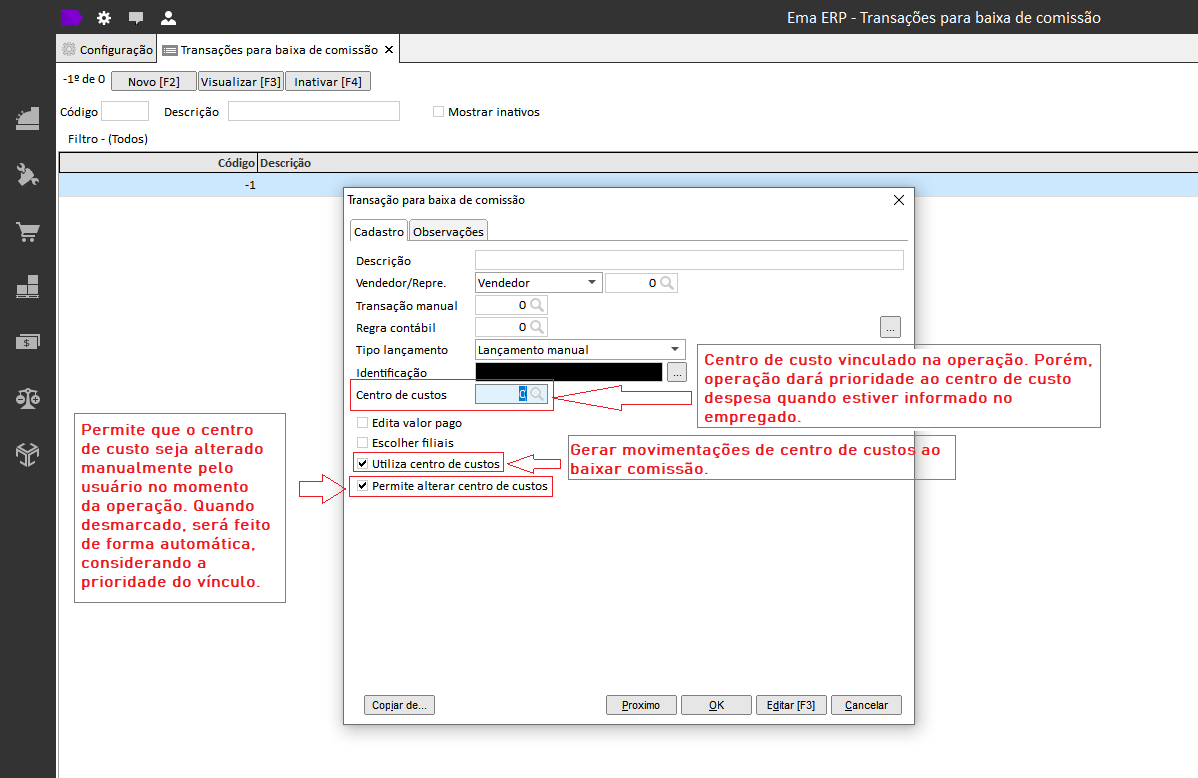

7. Transação de Baixa de Comissão: gera movimentos na baixa de comissão manual:

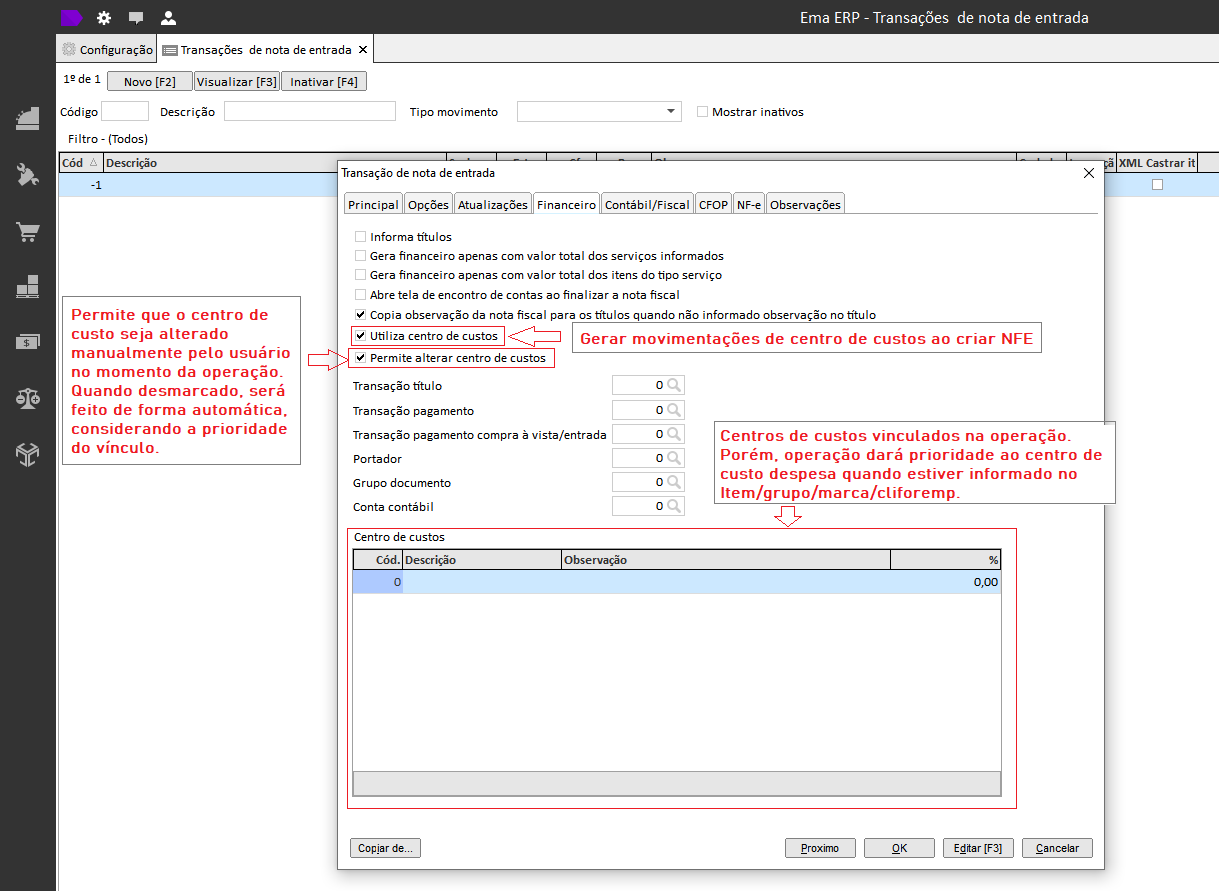

8. Transação de Nota Fiscal de Entrada: gera movimentos na criação de notas de entrada:

Vincular Centro de Custos - Prioridade

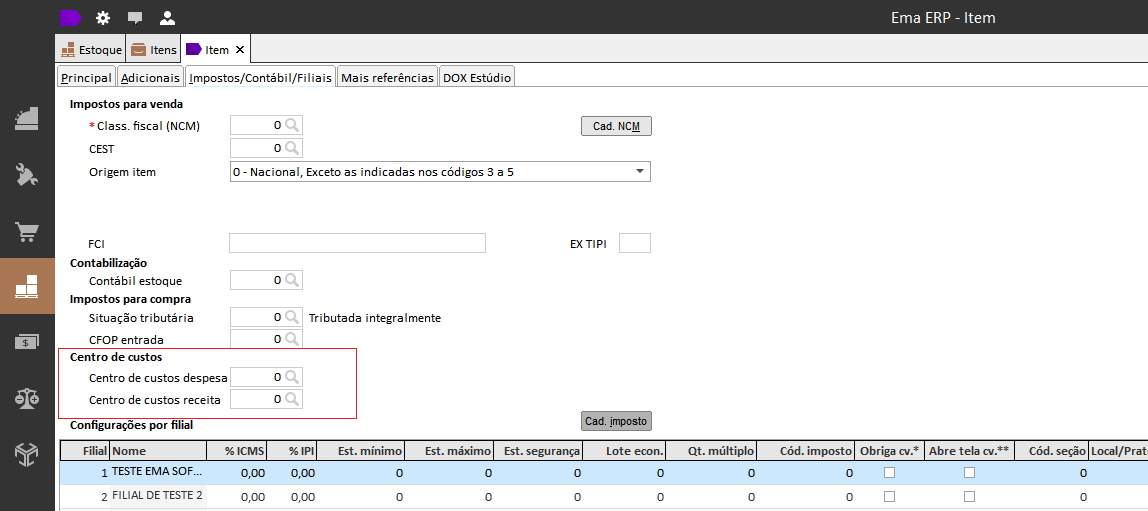

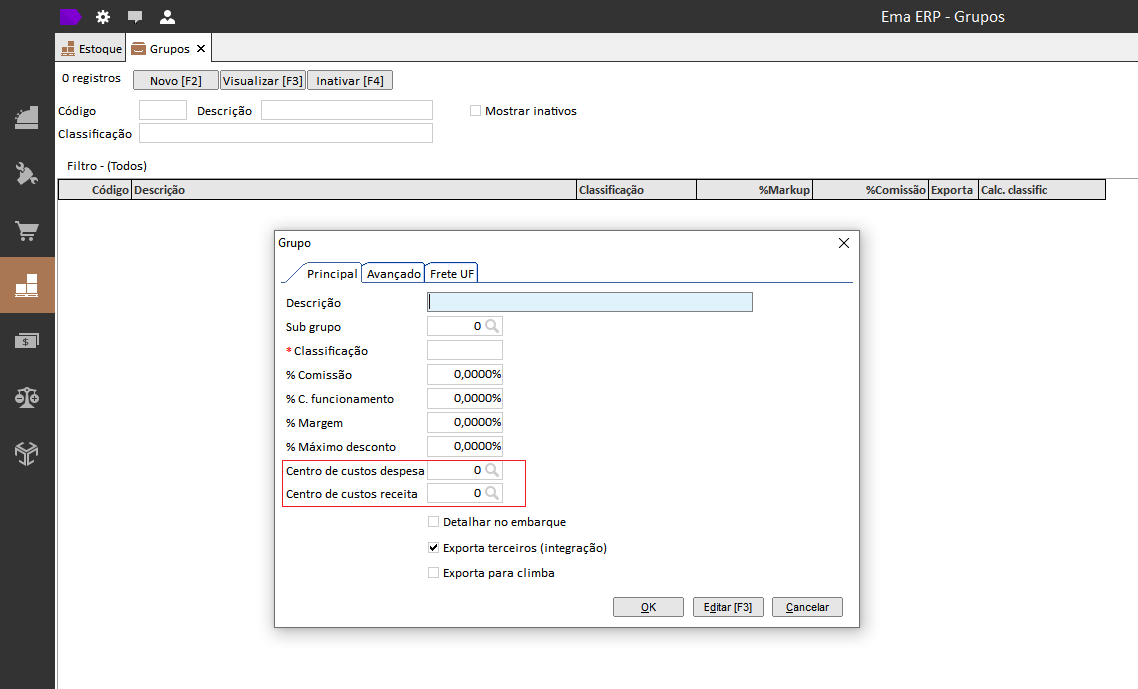

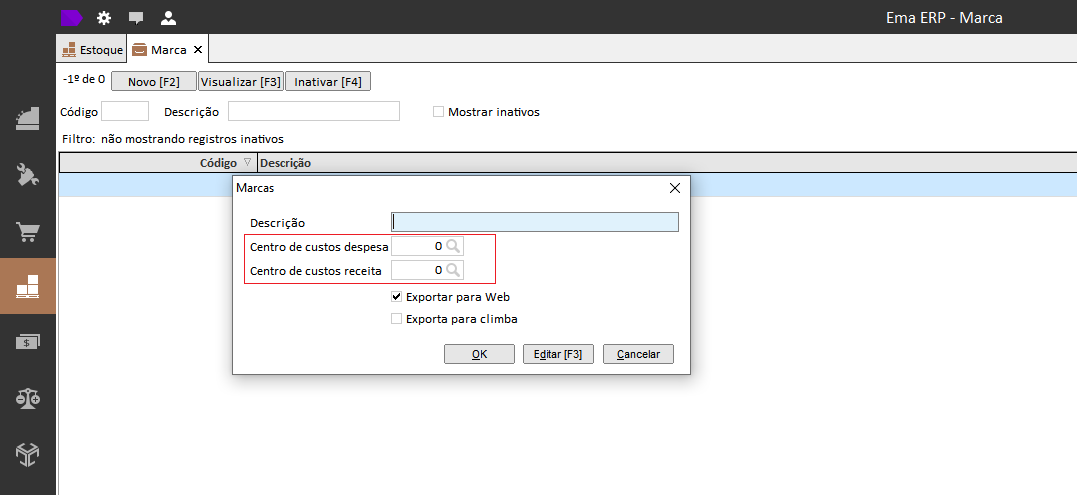

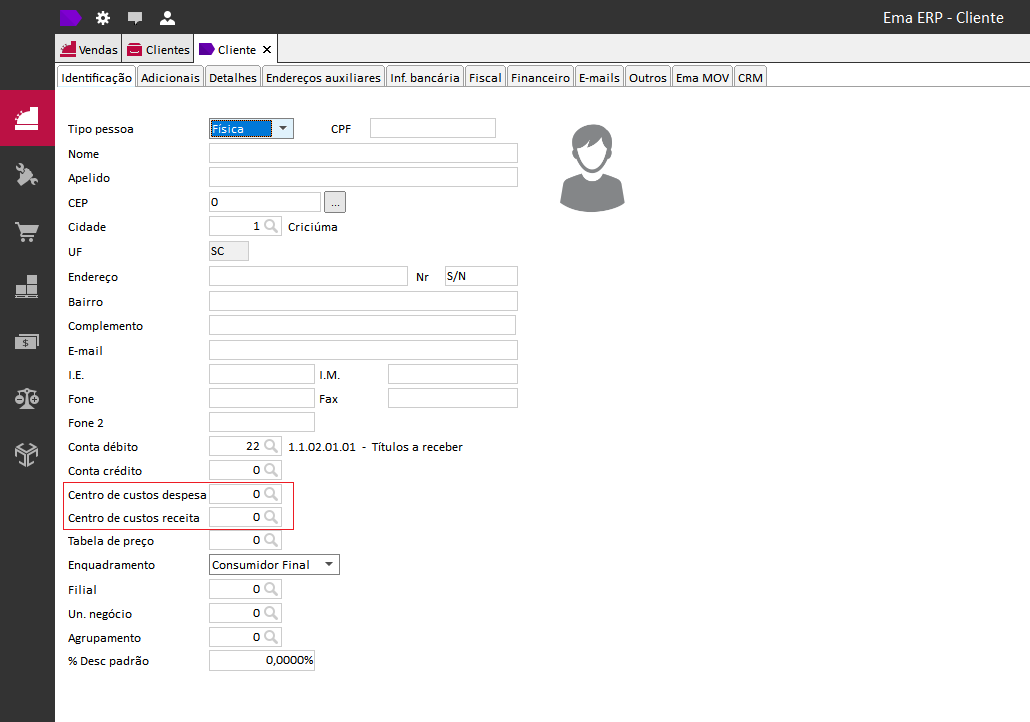

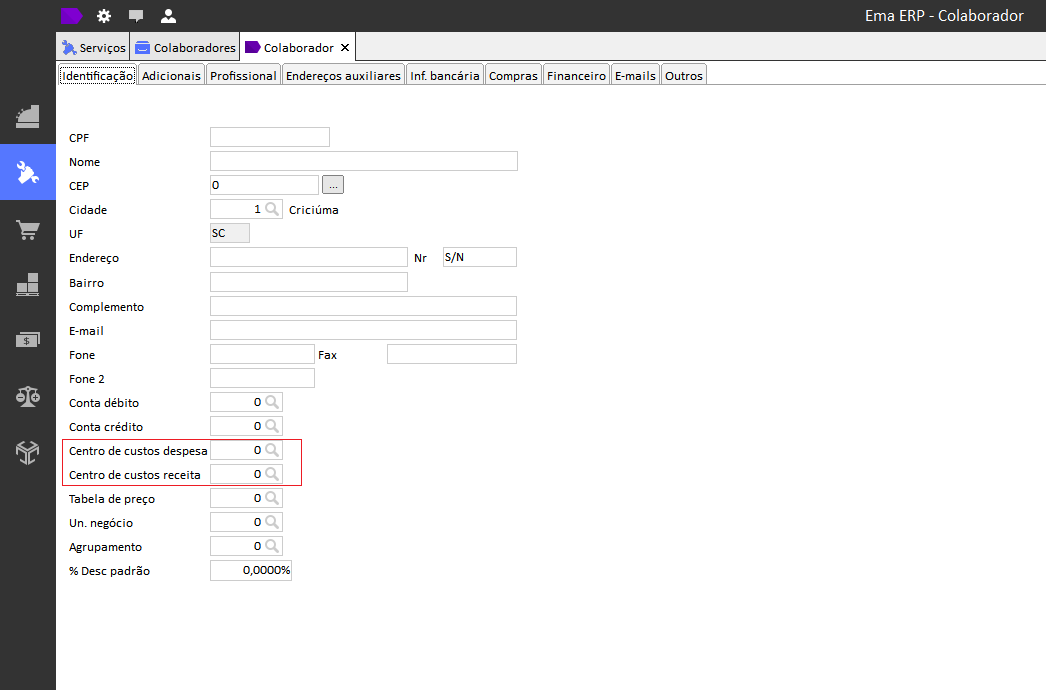

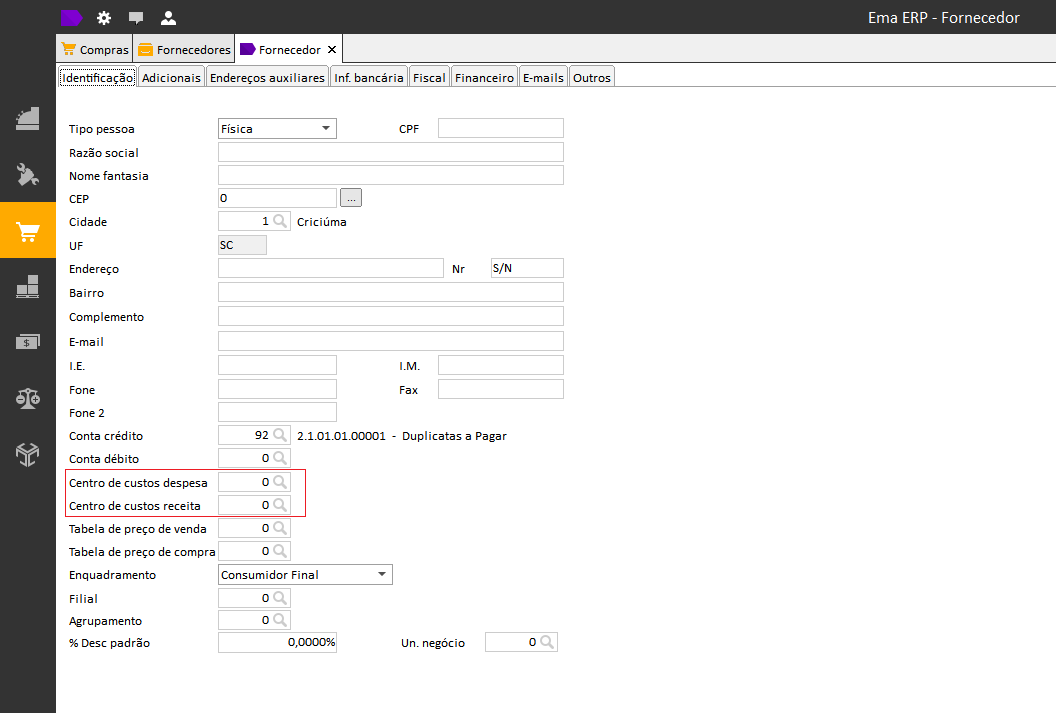

Centro de Custos específicos podem ser vinculados em determinados cadastros para que o controle seja feito de uma maneira mais específica.

É importante lembrar que em uma operação feita no sistema onde existem mais de um Centro de Custos teremos a prioridade considerada conforme abaixo:

- Item

- Grupo

- Marca

- Cliente/Colaborador/Fornecedor

- Transação

Observação:

Centro de Custos Despesa: Operações de entrada.

Centro de Custos Receita: Operações de saída.

Operações

As movimentações de Centro de Custos poderão ser feitas nas seguintes operações, considerando as transações habilitadas, podendo ser gerada automaticamente ou ser alterada pelo usuário diretamente na operação.

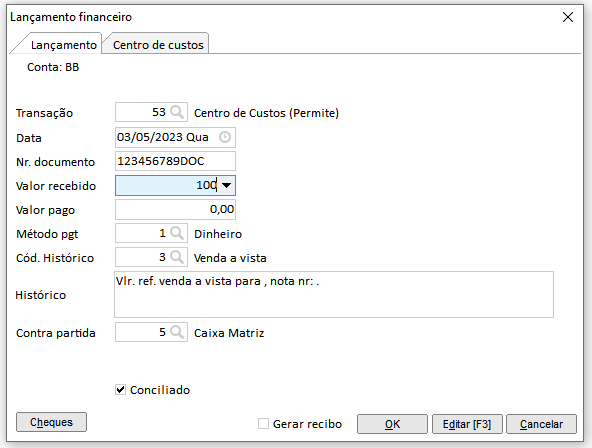

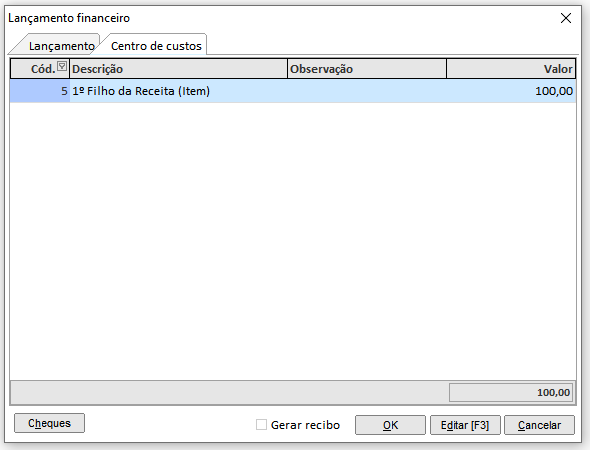

Lançamento Financeiro manual:

Se a transação permite alterar Centro de Custos, a aba “Centro de custos” ficará visível. Ao excluir o lançamento financeiro, a movimentação também será excluída.

Criar Contas a Receber manual:

Se a transação permite alterar Centro de Custos, a aba “Centro de custos” ficará visível. Ao excluir o título, a movimentação será excluída. Ao substituir o título, será mantida a movimentação do título substituído, porém, será gerada nova movimentação do título substituto.

Criar Contas a Pagar manual:

Se a transação permite alterar Centro de Custos, a aba “Centro de custos” ficará visível. Ao excluir o título, a movimentação será excluída. Ao substituir o título, será mantida a movimentação do título substituído, porém, será gerada nova movimentação do título substituto.

Criar lote de Contas a Receber:

Se a transação dos títulos permite alterar Centro de Custos, a aba “Centro de custos” ficará visível.

Criar lote de Contas a Pagar:

Se a transação dos títulos permite alterar Centro de Custos, a aba “Centro de custos” ficará visível.

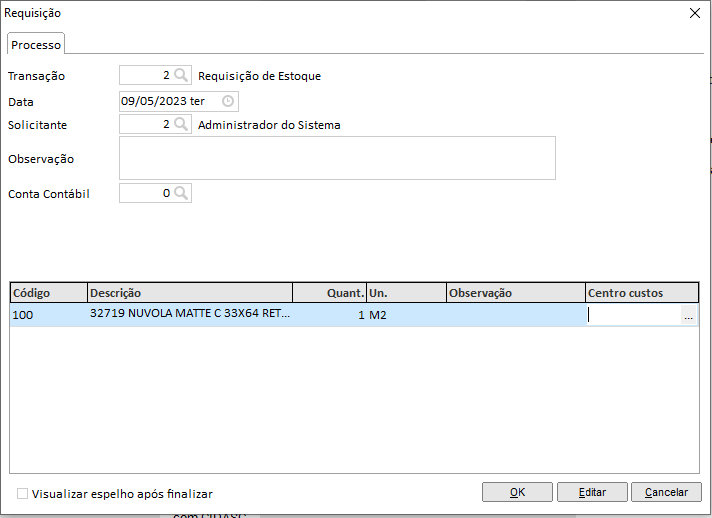

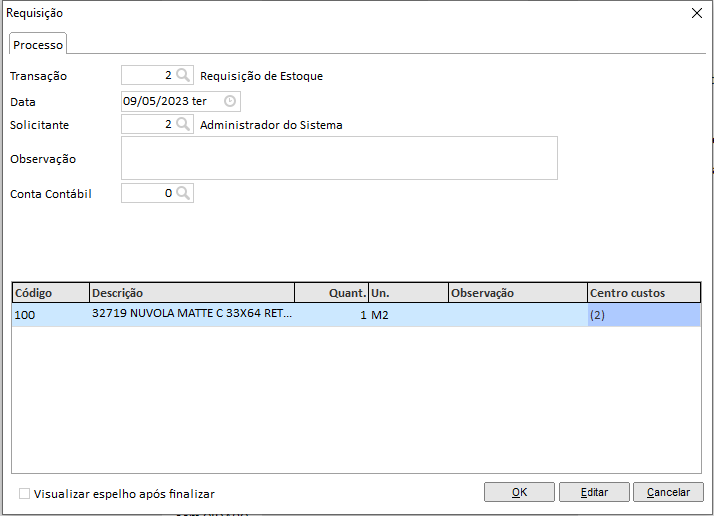

Criar Requisição:

Se a transação permite alterar Centro de Custos, a coluna “Centro custos” ficará visível. Ao estornar a requisição, a movimentação será excluída. O valor validado para gerar movimentação da requisição será usado do campo de custo parametrizado na filial.

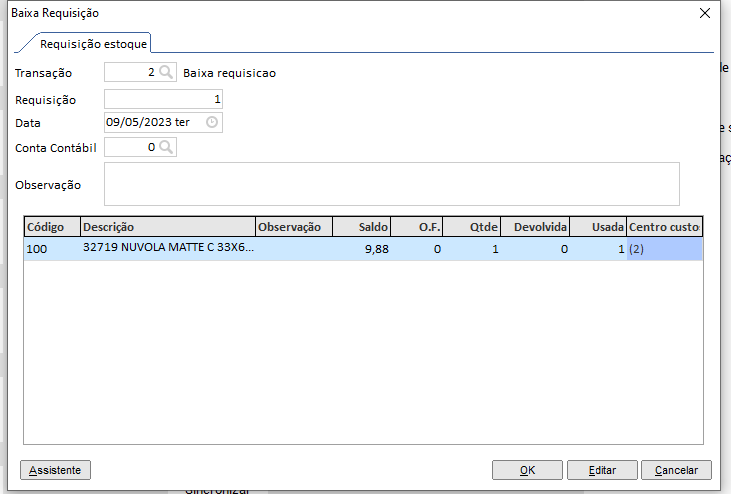

Baixa Requisição:

Se a transação permite alterar Centro de Custos, a coluna “centro custos” ficará visível. Ao estornar a baixa, a movimentação será excluída. O valor validado para gerar movimentação da baixa será usado do campo de custo parametrizado na filial.

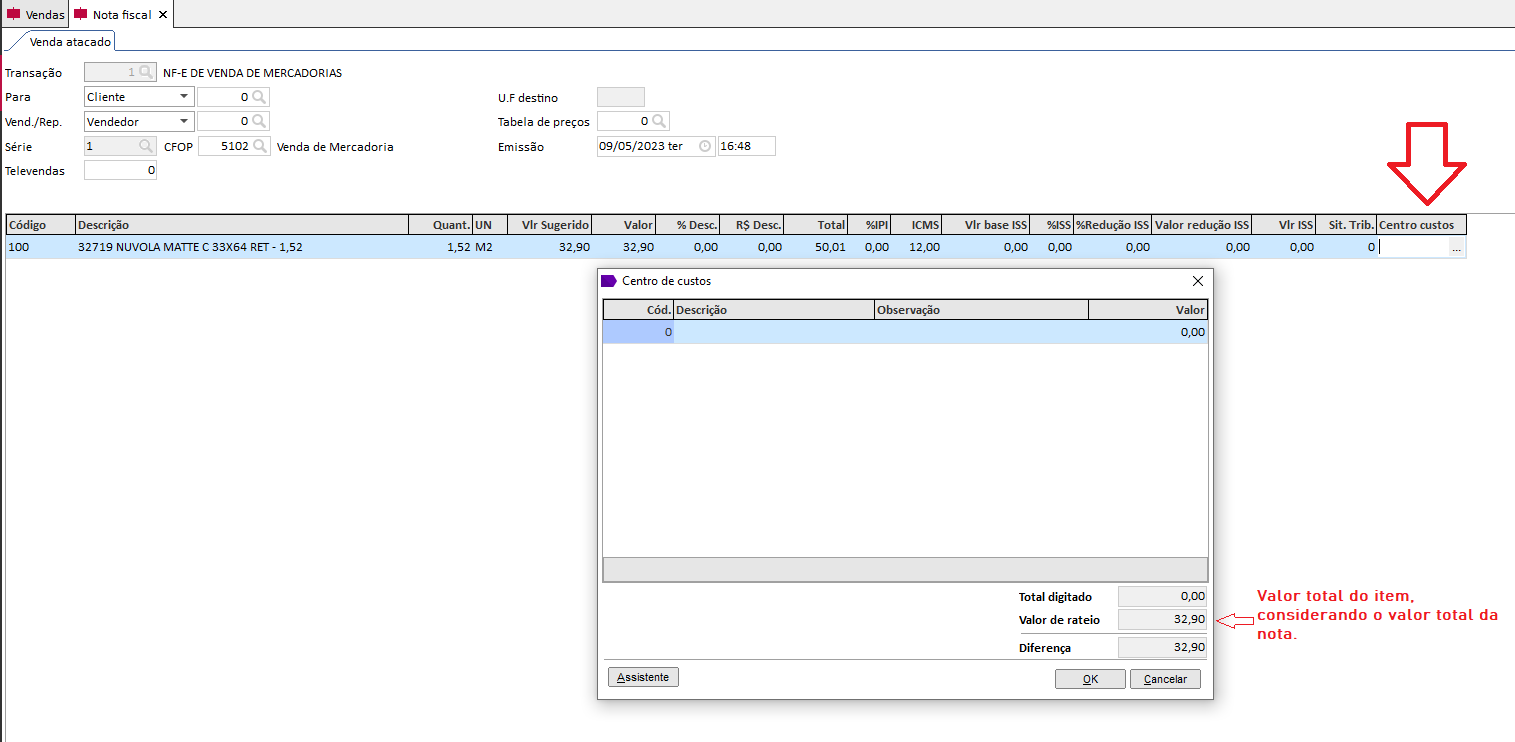

Criar Nota Fiscal de Saída:

Se a transação permite alterar Centro de Custos, a coluna “centro custos” ficará visível. Ao cancelar a nota, a movimentação será excluída.

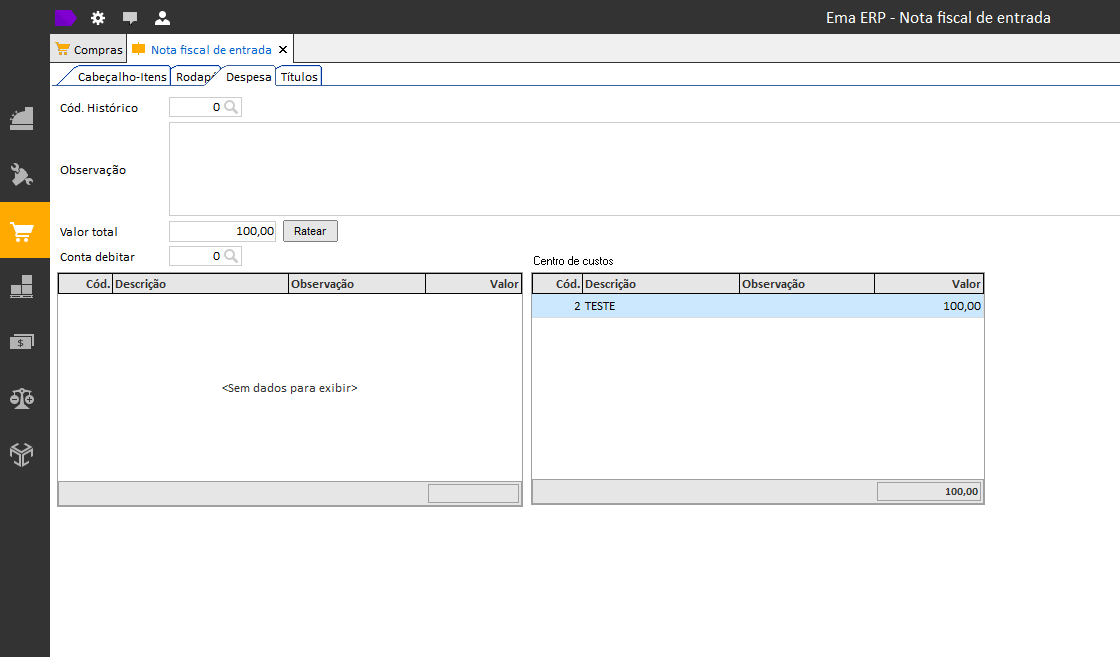

Criar Nota Fiscal de Entrada:

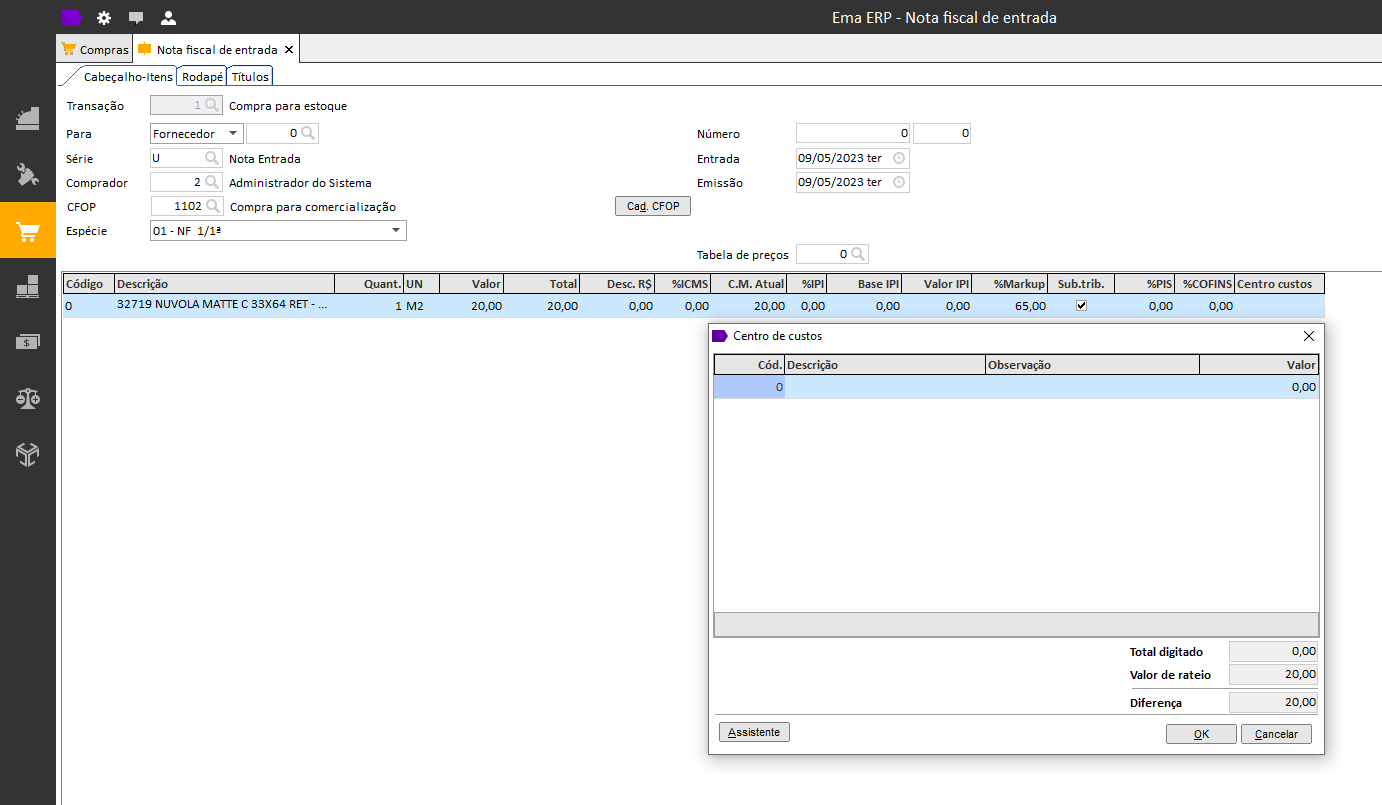

Se a transação permite alterar Centro de Custos, a coluna “Centro custos” ficará visível ou se a nota não tiver itens, o painel de Centro de Custos ficará visível. Ao cancelar a nota, a movimentação será excluída.

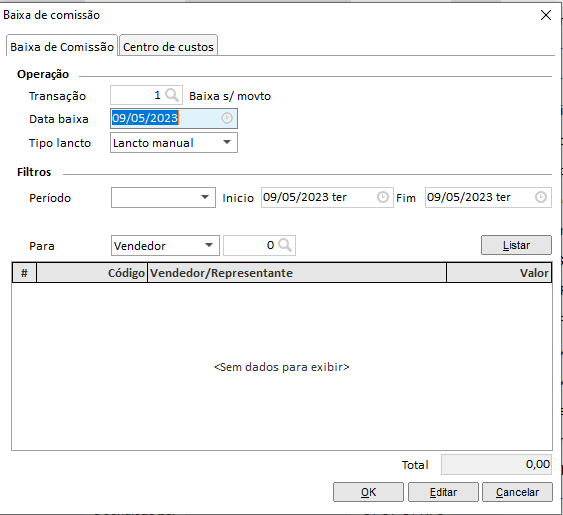

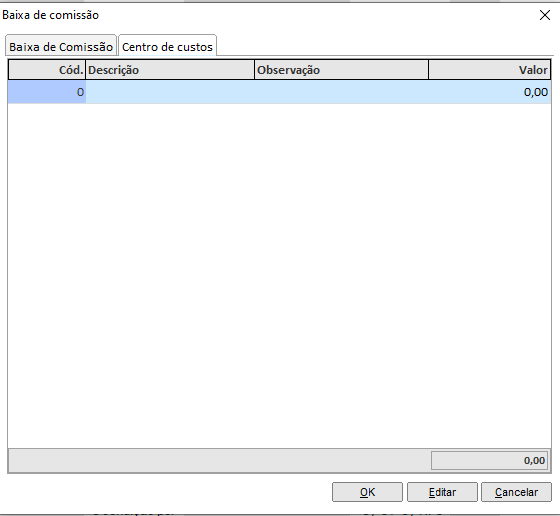

Baixa de Comissão:

Se a transação permite alterar Centro de Custos, a aba “Centro de custos” ficará visível. Ao estornar a baixa, a movimentação será excluída.

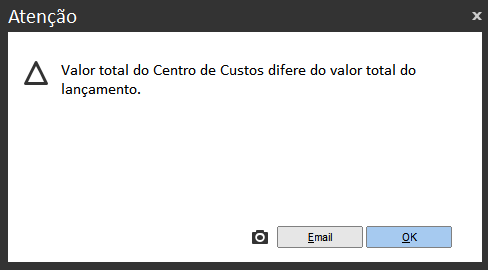

Validações

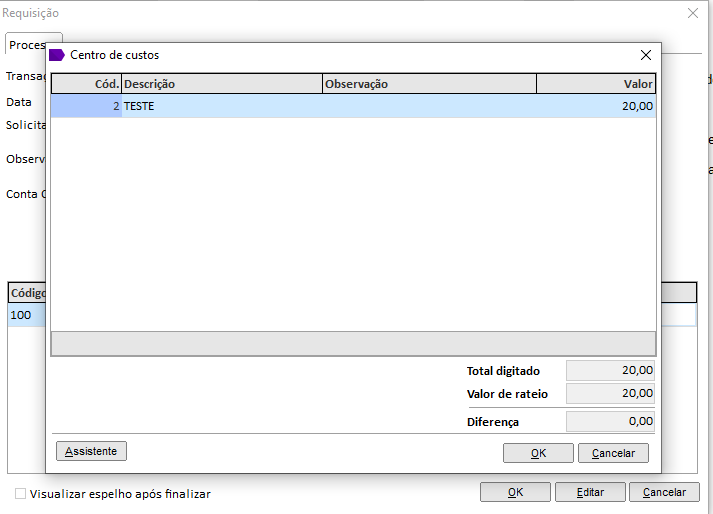

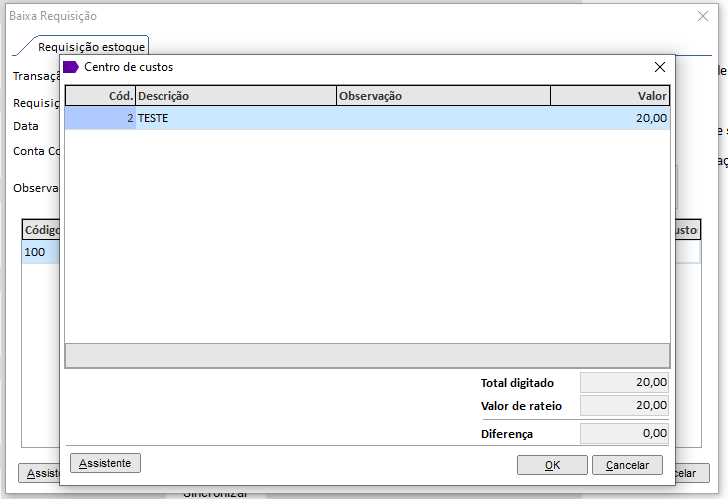

A soma dos Centros de Custos da operação sempre deve ser igual ao valor total da operação, conforme abaixo:

- Lançamento Financeiro: Valor recebido ou valor pago;

- Contas a receber/pagar: valor do título;

- Lote de contas a receber/pagar: valor total do lote;

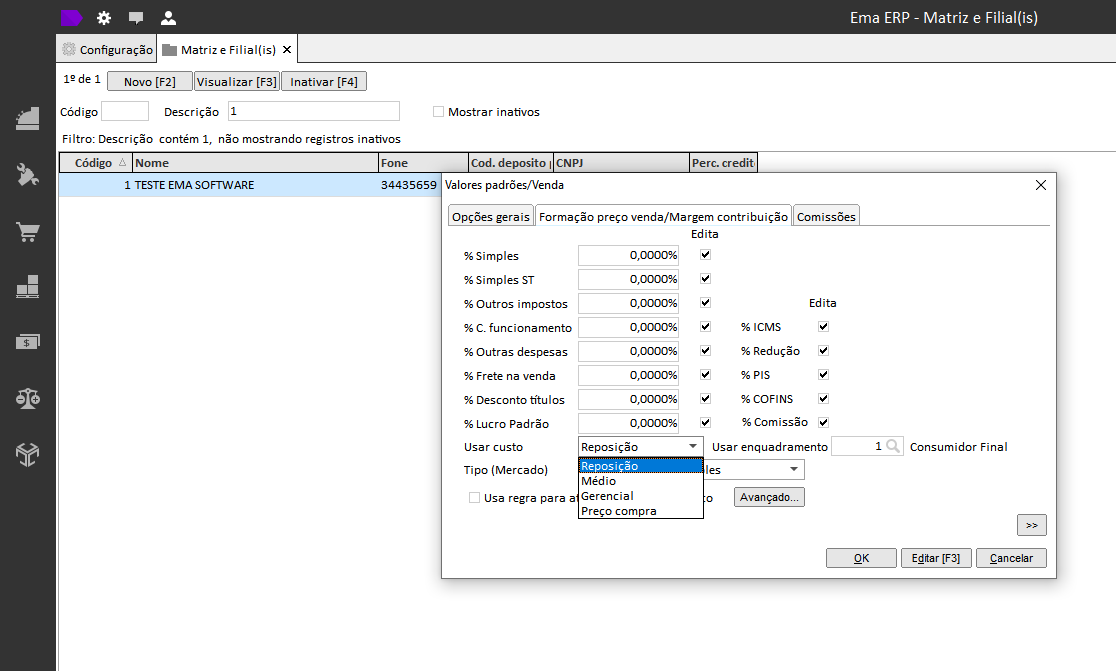

- Requisição/Baixa Requisição: Quantidade X Valor do item de acordo com o parâmetro: Matriz/Filial > Valores Padrão/Venda > Usar custo);

- NFS: Valor total da nota;

- NFE: Valor total da nota;

- Baixa comissão: Valor total da baixa.

Caso a soma dos Centros de Custos destas operações não seja igual ao valor total da operação, será apresentada a mensagem:

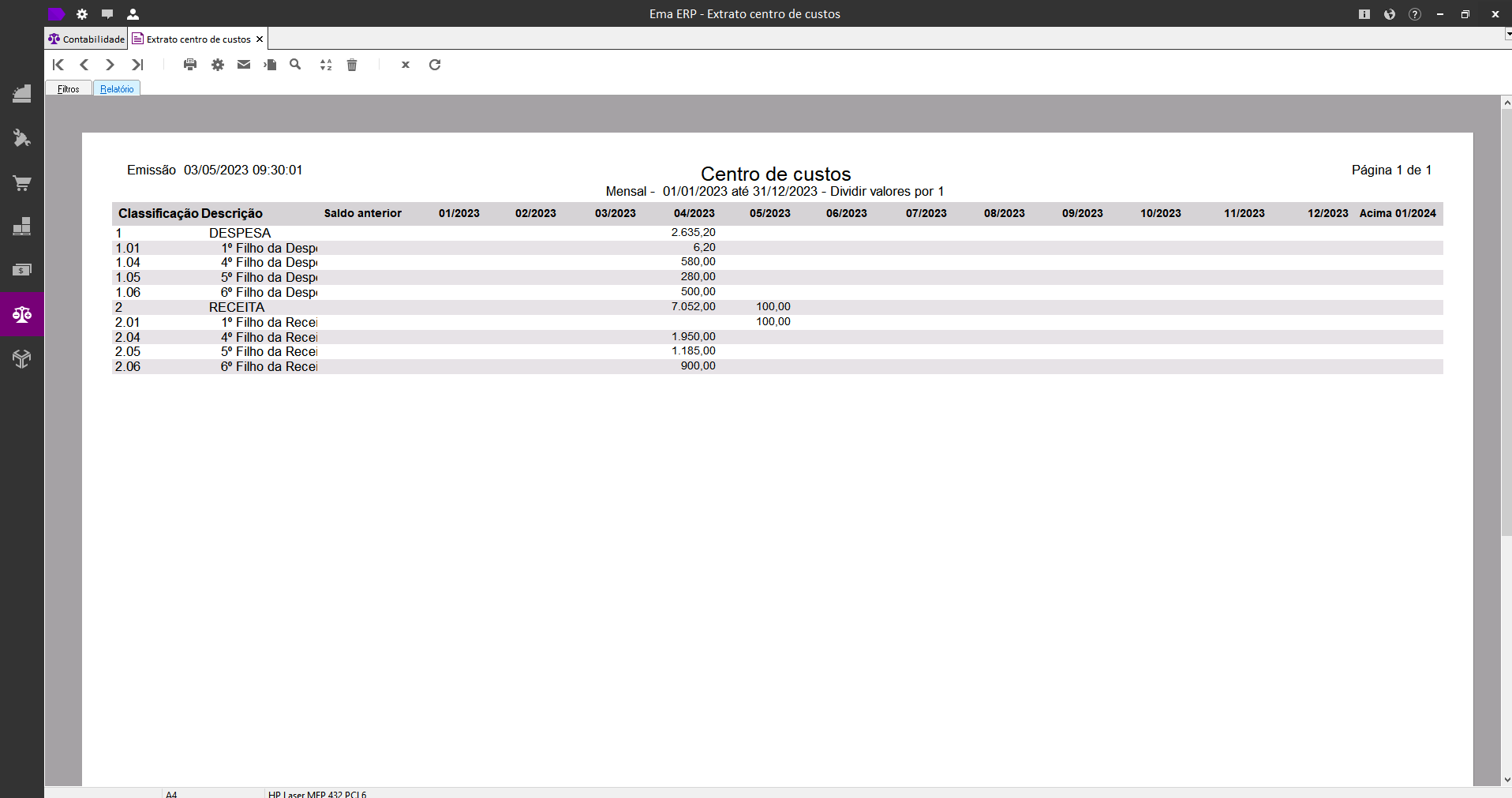

Extrato de Centro de Custos

Permite emitir relatórios para visualizar as movimentações de Centro de Custos por períodos de até 12 meses. Caminho: Contabilidade > Relatórios e Cubos Decisão > Extrato de centro de custos

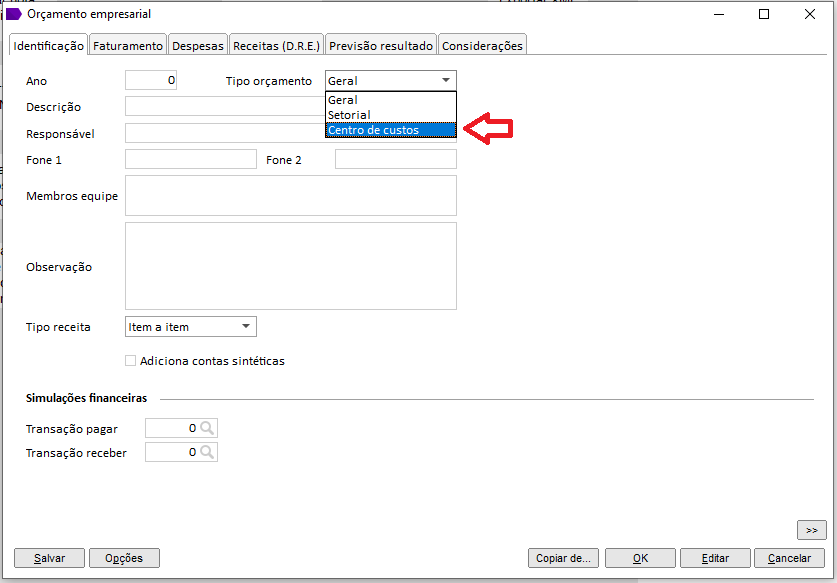

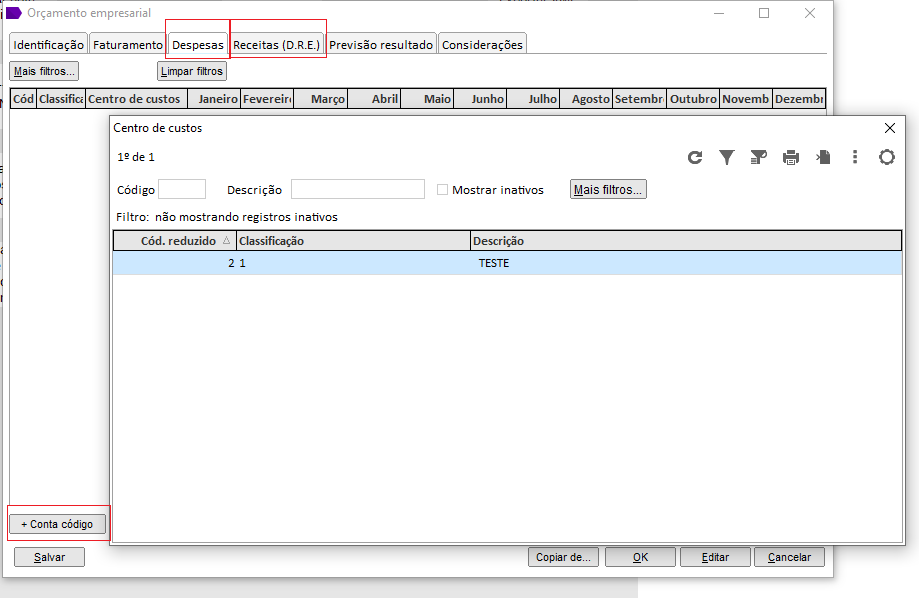

Orçamento Empresarial

Criado novo tipo “Centro de custos” de orçamento empresarial no sistema, que atende a necessidade de gerar expectativas em relação aos custos da empresa.

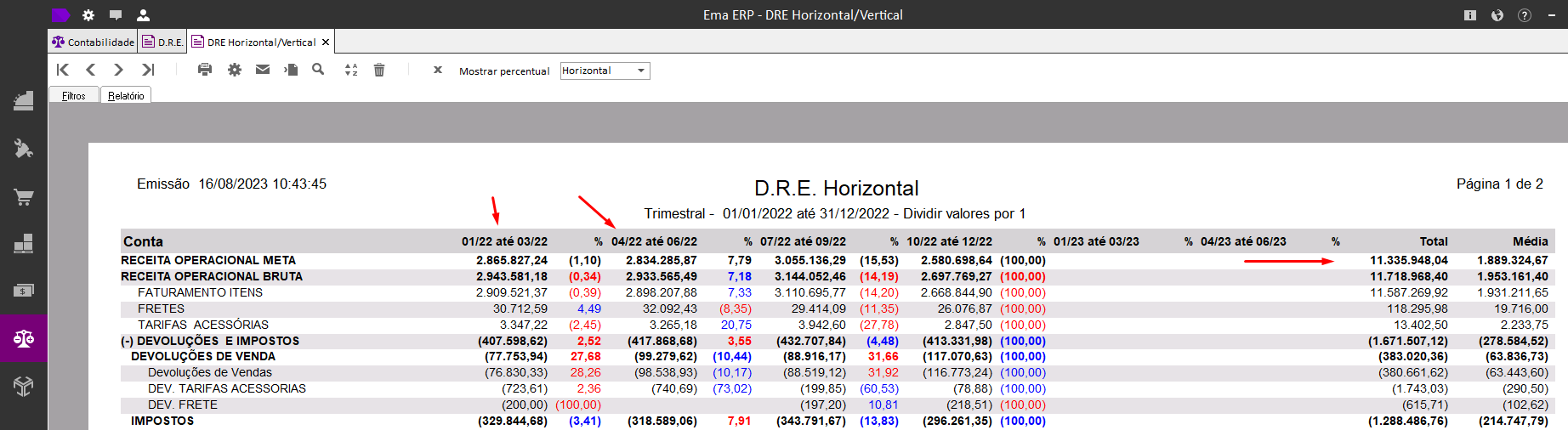

DRE Horizontal / Vertical

* Relatório implementado na versão 17.13.0.619

- Acessar Ema ERP

- Módulo "Contabilidade">

- Relatório D.R.E Horizontal / Vertical

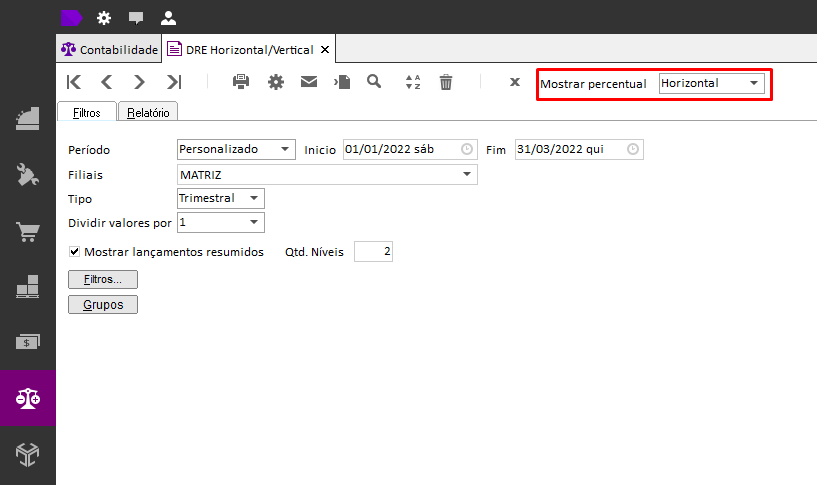

Filtros:

- Período.

- Filiais.

- Tipos:

- Diário

- Semanal

- Bimestral

- Trimestral

- Anual

- Dividir valores por

- 1

- 10

- 100

- 1000

- Mostrar lançamentos resumidos - Qtd. níveis

- Na parte superior da tela, ao lado dos botões de ações deve ter um combo "Mostrar percentual" com as opções "Horizontal" e "Vertical"

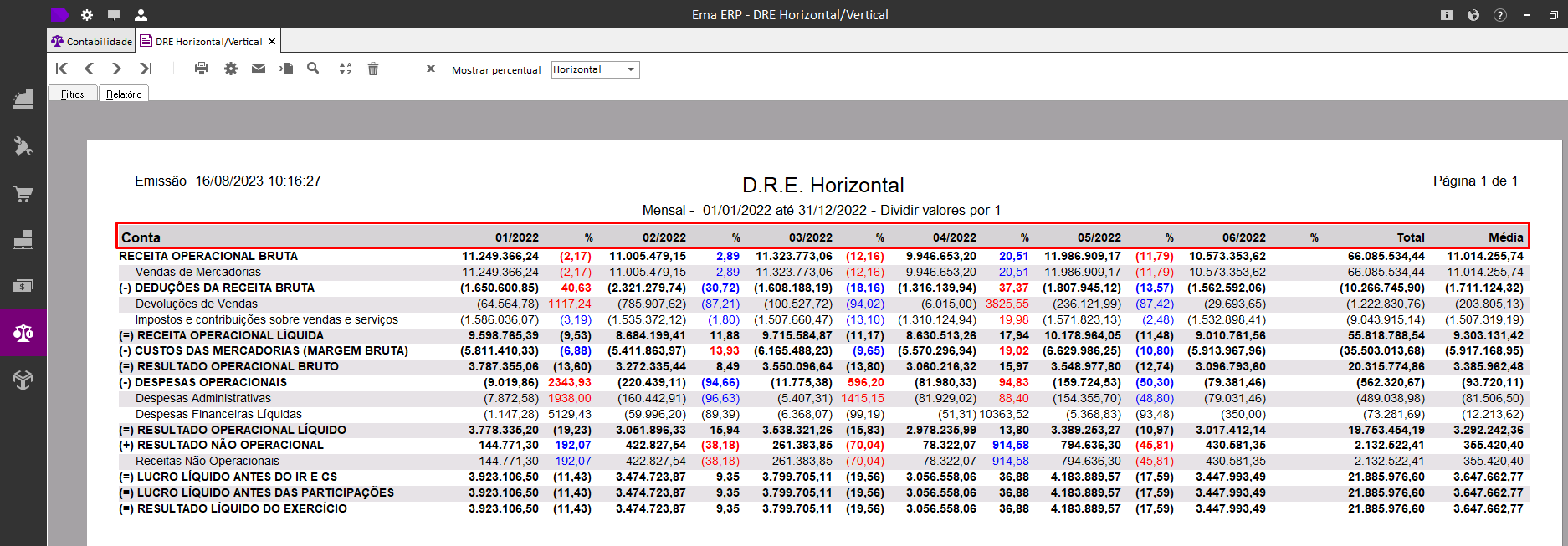

Ao gerar o relatório, deve existir as colunas:

- Conta - % - Período 1 - % - Período 2 - % - Período 3 - % - Período 4 - % - Período 5 - % - Período 5

As colunas de períodos do 1 ao 6, devem variar conforme o filtro "Tipo" selecionado.

As colunas de % deve ser calculadas conforme regra abaixo:

- Se “Mostrar percentual” = Horizontal

- O cálculo deve ser: (((período final / período inicial) - 1) * 100)

Exemplo

Se período 1 = 1000 e Período 2 = 1100, o cálculo será: (((1100 / 1000) - 1) * 100) = 10%Se período 1 = 1500 e Período 2 = 1100, o cálculo será: (((1100 / 1500) - 1) * 100) = -26,67%- Se “Mostrar percentual” = Vertical

- O cálculo deve ser o percentual do valor da linha em relação ao seu grupo superior

* Este mesmo percentual já existe no relatório “D.R.E.” e deve apresentar a mesma informação.

Deve ser a aplicado cores a este campo conforme regra abaixo:

- Se (natureza = Credora e % < 0) ou (natureza = Devedora e % >0), então fica vermelho.

- Se (natureza = Credora e % > 0) ou (natureza = Devedora e % < 0), então fica azul.

Qualquer outra situação deve manter preto.

OBS: A natureza será buscada o MAX da natureza das contas do plano de contas vinculadas ao grupo de contas DRE

- A coluna “Total” deve ser a somatória da linha.

- A coluna “Média” deve ser resultado do cálculo de “Total” / 6.

Como utilizar:

Deve-se utilizar o relatório D.R.E para comparar com o D.R.E Horizontal / Vertical de acordo com o período selecionado.

- Acesse o módulo "Contabilidade"

- Relatório D.R.E

- Filtros:

- Período: Ano passado

- Filiais: Matriz

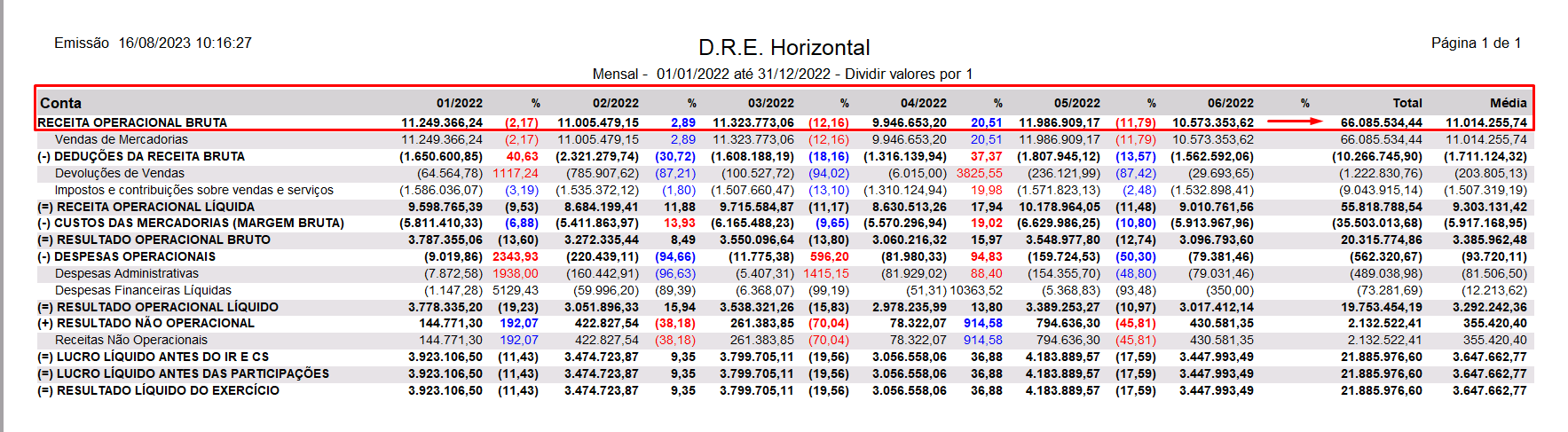

O relatório gerado:

- Agora acesse o relatório "D.R.E Horizontal / Vertical"

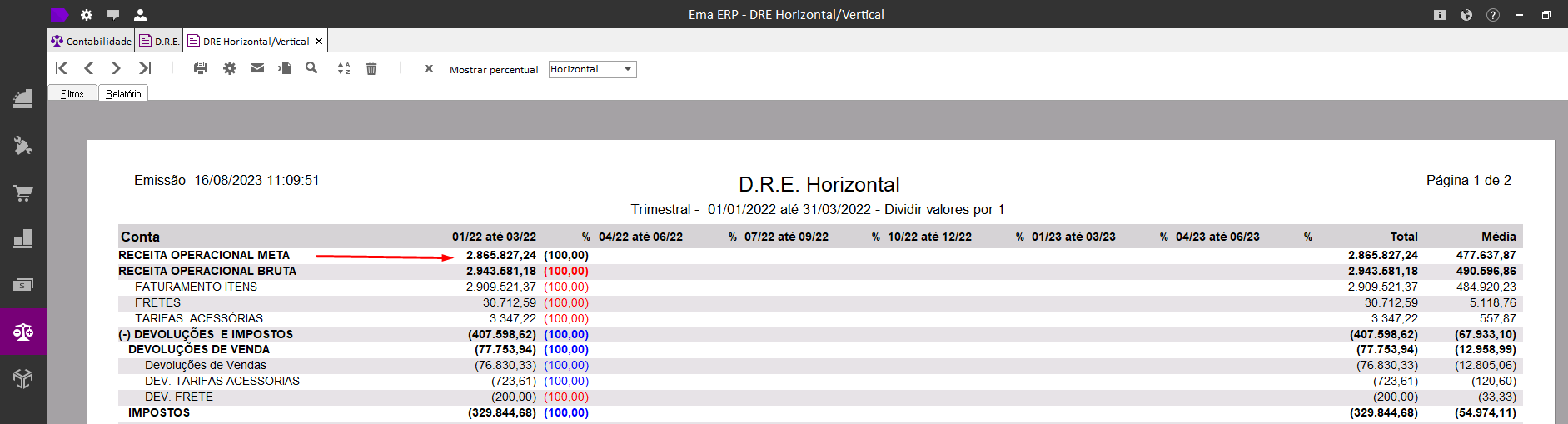

Nesse exemplo, ao colocarmos o tipo como "Trimestral" repare que o sistema separa as datas devidamente em trimestre. Como no relatório anterior nós colocamos "Ano passado", aqui o que nos interessa é o total (que soma todos os meses).

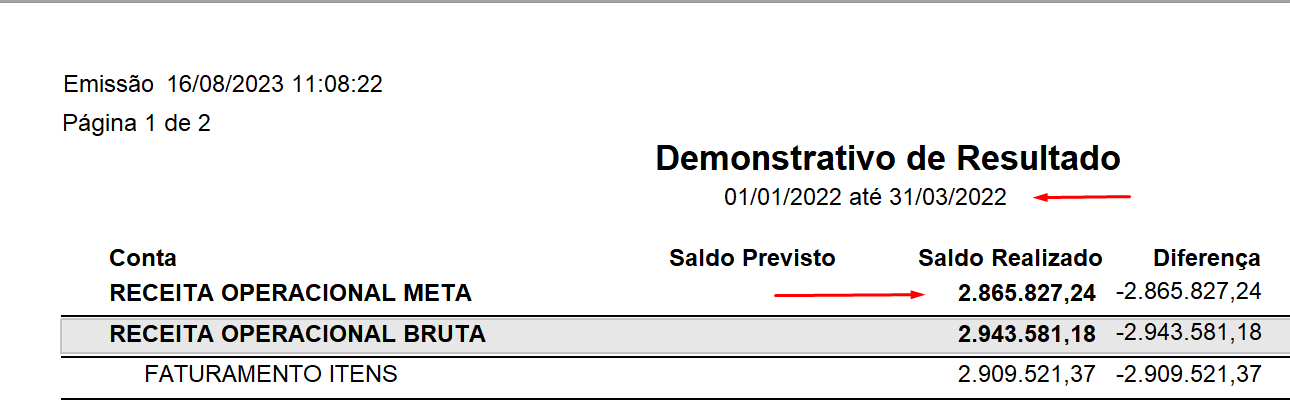

Mas caso no relatório anterior colocarmos uma data especifica, exemplo: 01/01/2022 a 31/03/2022

No D.R.E horizontal/vertical basta verificar nessa mesma data se o valor confere:

Cadastros

Benefício Fiscal

O que são Benefícios Fiscais?

Benefícios Fiscais são um ou mais regimes especiais de tributação em forma de isenção, redução de base de cálculo, crédito presumido, redução de taxas, outras desonerações integrais ou parciais, ou qualquer outro benefício fiscal e/ou outras medidas fiscais dessa natureza.

Como Cadastrar um Benefício Fiscal

Para Cadastrar um benefício fiscal devemos ir em: Módulo Contabilidade -> Cadastros - > Benefícios fiscais

Segundo passo para utilizar o benefício é vincular o benefício cadastrado nas tabelas de impostos do produto em:

Contabilidade -> Cadastros -> Impostos -> aqui seleciona uma tabela de imposto -> selecionamos o enquadramento que queremos vincular o benefício fiscal.

ATENÇÃO!

O Benefício fiscal deve ser vinculado na UF em que a Matriz/Filial está cadastrada.

Formas para Utilizar o Benefício Fiscal no EMA ERP

Uma das formas mais utilizadas para utilizar o benefício fiscal dentro do software Ema ERP é trabalhando com transações específicas e vinculando o enquadramento em que o benefício foi configurado dentro da transação, garantindo que a operação que precisa ir com o benefício fiscal seja realizada corretamente.

Para isso vamos em: Configurações -> tipo transação vendas -> notas fiscais de saída -> editamos ou criamos uma nova transação -> vamos na aba contábil/fiscal e alteramos o tipo do enquadramento para o tipo que configuramos o benefício fiscal nos passos anteriores.

Bloco K

Sobre Bloco K (Abertura e encerramento) - K001 e K990

Este bloco se destina a prestar informações mensais da produção, o respectivo consumo de insumos, bem como do estoque escriturado, relativos aos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores (conforme §4º do art. 63 do Convênio s/número, de 1970).

Os contribuintes optantes pelo Simples Nacional estão dispensados de apresentarem este bloco, em virtude da Resolução Comitê Gestor do Simples Nacional nº 94, de 29 de novembro de 2011 e alterações, que lista os livros obrigatórios do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

K001 - Abertura do Bloco K

Nível 1

- Este registro deve ser gerado para abertura do bloco K, indicando se há informações no bloco.

K990 - Encerramento do Bloco K

Nível 1

- Este registro destina-se a identificar o encerramento do bloco K e a informar a quantidade de linhas (registros) existentes no bloco.

Prazos

Indústrias com faturamento anual superior a R$ 300.000.000,00:

- 1º de janeiro de 2017 – Obriga a apresentação dos registros K200 e K280 para as INDÚSTRIAS classificadas nas divisões 10 a 32 da CNAE;

- 1º de janeiro de 2019 – Obriga a apresentação COMPLETA do bloco K para as INDÚSTRIAS classificadas nas divisões 11, 12 (Indústria de bebidas alcoólicas e não alcoólicas e processamento de fumo) e nos grupos 291, 292 e 293 (Fabricação de máquinas) da CNAE.

- 1º de janeiro de 2020 – Obriga a apresentação COMPLETA do bloco K para as INDÚSTRIAS classificadas nas divisões 27 e 30 da CNAE;

- 1º de janeiro de 2021 – Obriga a apresentação COMPLETA do bloco K para as INDÚSTRIAS classificadas na divisão 23 e nos grupos 294 e 295 do CNAE;

- 1º de janeiro de 2022 – Obriga a apresentação COMPLETA do bloco K para as INDÚSTRIAS classificadas nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE.

Empresas com faturamento superior ou igual a R$ 78.000.000,00:

- 1º de janeiro de 2018 – Obriga a apresentação dos registros K200 e K280 para as INDÚSTRIAS classificadas nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE), com futura escrituração completa conforme escalonamento a ser definido.

Empresas com faturamento inferior a R$ 78.000.000,00

- 1º de janeiro de 2019 – Obriga a apresentação dos registros K200 e K280 para os outros estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE, estabelecimentos atacadistas (Entenda-se por atacadista as empresas de varejo onde o faturamento seja 75% para revendedores) classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados à indústria, com futura escrituração completa conforme escalonamento a ser definido. (Provavelmente após 2022, que é o prazo das indústrias com faturamento acima de R$300.000.000,00).

Empresas com faturamento inferior a R$ 78.000.000,00

- De acordo com a COSIT 168/2018 – as ME e EPP fabricantes de bebidas estarão obrigadas a escriturar os saldos de estoques nos Registros K200 e K280 a partir de 1º de janeiro de 2019.

- De acordo com as Instruções Normativas 1652/2016 e 1672/2016 - as empresas enquadradas no CNAE 11 (bebidas alcoólicas e não alcoólicas) e 12 (Produtos de Fumo), independente do faturamento deverão entregar a escrituração COMPLETA do bloco K.

Registros

0210

Consumo específico padronizado - Fichas técnicas - Não obrigatório em SC, MG, SP, e RJ

A portaria 287/2011 fala sobre os registros dispensados. Entre ele está o 0210 (Fichas técnicas).

0190

Unidade de medida

Informar somente unidades de medidas informadas em algum dos registros do sped. Em 2019 vai entrar em vigor as unidades padronizadas com 6 dígitos, conforme tabela de unidade de medida comercial do portal da NF-e.

A unidade de medida utilizada para a venda deve ser a de armazenamento. Não deve haver conversão na venda.

K100

Abertura do Bloco K e Período de Apuração do ICMS/IPI

Nível 2

Este registro tem o objetivo de informar o período de apuração do ICMS ou do IPI, prevalecendo os períodos mais curtos. Contribuintes com mais de um período de apuração no mês declaram um registro K100 para cada período no mesmo arquivo. Não podem ser informados dois ou mais registros com os mesmos campos DT_INI e DT_FIN.

Exemplo:

- Para empresas que tem apurações separadas de ICMS e IPI (Ex.: ICMS mensal e IPI Decendial), a empresa deverá quebrar a escrituração do bloco K de 10 em 10 dias. O Ema ERP envia nos campos DT_INI e DT_FIN o primeiro e o último dia do mês escriturado.

K200

Estoque escriturado

Nível 3

Este registro tem o objetivo de informar o estoque final escriturado dos itens com movimentação (baixa de OP ou NFS) no período de apuração informado no Registro K100, por tipo de estoque e por participante, nos casos em que couber, das mercadorias de tipos:

- 00 – Mercadoria para revenda;

- 01 – Matéria-Prima;

- 02 – Embalagem;

- 03 – Produtos em Processo;

- 04 – Produto Acabado;

- 05 – Subproduto;

- 06 – Produto Intermediário;

- 10 – Outros Insumos – campo TIPO_ITEM do Registro 0200.

É desnecessária a informação de estoque zero caso não exista quantidade em estoque, independentemente de ter havido movimentação. A quantidade em estoque deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200 –UNID_INV.

O estoque escriturado informado no Registro K200 deve refletir a quantidade existente na data finaldo período de apuração informado no Registro K100. Considerando isso, o estoque escriturado informado no K200 é resultante da seguinte fórmula:

Sendo que: as entradas representam tanto as produções, quanto movimentações internas, e as saídas representam tanto o consumo quanto movimentação interna. Os estabelecimentos equiparados a industriais e atacadistas devem informar o estoque escriturado – K200 e, caso ocorram movimentações internas, o K220.

K210

Desmontagem de mercadorias - Item de origem

Nível 3

Este registro tem o objetivo de escriturar a saída de estoque por desmontagem de mercadorias de tipos:

- 00 – Mercadoria para revenda;

- 01 – Matéria-Prima;

- 02 – Embalagem;

- 03 – Produtos em Processo;

- 04 – Produto Acabado;

- 05 – Subproduto;

- 10 – Outros Insumos.

Entenda-se por desmontagem, a canibalização de um ou vários produtos com o intuito de montar outro. Como se fosse uma transformação de itens.

Ex.: Aproveito várias peças de computadores com defeito e monto um novo.

K215

Desmontagem de mercadorias - Item de destino

Nível 4

Este registro tem o objetivo de escriturar a entrada no estoque por desmontagem (com ou sem ordem de serviço) de mercadorias de tipos:

- 00 – Mercadoria para revenda;

- 01 – Matéria-Prima;

- 02 – Embalagem;

- 03 – Produtos em Processo;

- 04 – Produto Acabado;

- 05 – Subproduto;

- 10 – Outros Insumos.

Entenda-se por desmontagem, a canibalização de um ou vários produtos com o intuito de montar outro. Como se fosse uma transformação de itens.

Ex.: Aproveito várias peças de computadores com defeito e monto um novo.

K220

Outras movimentações internas entre mercadorias

Nível 3

Este registro tem o objetivo de informar outras movimentações internas dos tipos de mercadorias informados abaixo, desde que não se enquadrem nas demais movimentações já informadas:

- 00 – Mercadoria para revenda

- 01 – Matéria-Prima

- 02 – Embalagem

- 03 – Produtos em Processo

- 04 – Produto Acabado

- 05 – Subproduto

- 10 – Outros Insumos

Exemplo: Reclassificação de um produto em função do controle de qualidade: quando produto não conforme não permanecerá com o mesmo código. Como é no caso de uma fundição, onde um produto acabado com defeito vai para a sucata.

Caso o produto não conforme possa ser corrigido por reprocessamento, permanecendo com o mesmo código, este não deverá ser informado no K220, mas sim no K260.

Deve-se tomar cuidado com a diferença entre o custo do item anterior e o custo do item novo. Os itens devem ser equivalentes em custo, pois pode interferir no saldo financeiro do inventário.

K230

Itens produzidos

Nível 3

Este registro tem o objetivo de informar a produção acabada de produto em processo (tipo 03) e produto acabado (tipo 04), exceto produção conjunta, inclusive daquele industrializado para terceiro por encomenda. O produto resultante é classificado como tipo 03, quando não estiver pronto para ser comercializado, mas estiver pronto para ser consumido em outra fase de produção. O produto resultante é classificado como tipo 04, quando estiver pronto para ser comercializado.

Deverá existir mesmo que a quantidade de produção acabada seja igual a zero, nas situações em que exista o consumo de item componente/insumo no registro filho K235. Nessa situação a produção ficou em elaboração. Essa produção em elaboração não é quantificada, uma vez que a matéria não é mais um insumo e nem é ainda um produto resultante.

Devem ser informadas:

- As OPs iniciadas e concluídas no período de apuração (K100);

- As OPs iniciadas e não concluídas no período de apuração (OP em que a produção ficou em elaboração), em que haja informação de produção e/ou consumo de insumos (K235);

- As OPs iniciadas em período anterior e concluídas no período de apuração;

- As OPs iniciadas em período anterior e não concluídas no período de apuração, em que haja informação de produção e/ou consumo de insumos (K235).

Quando a informação for por período de apuração (K100), o K230 somente deve ser informado caso ocorra produção no período, com o respectivo consumo de insumos no K235 para se ter essa produção, uma vez que não se teria como vincular a quantidade consumida de insumos com a quantidade produzida do produto resultante envolvendo mais de um período de apuração.

Somente podemos ter produção igual a zero no K230 quando a informação for por ordem de produção e quando essa OP não for concluída até a data final do período de apuração do K100 e quando houver o apontamento de consumo de insumos no K235.

A ordem de produção que não for finalizada no período de apuração deve informar a data de conclusão da ordem de produção em branco. No período seguinte, e assim sucessivamente, a ordem de produção deve ser informada até que seja concluída e caso exista apontamento de quantidade produzida e/ou quantidade consumida de insumo (K235).

K235

Insumos consumidos

Nível 4

Este registro tem o objetivo de informar o consumo de mercadoria no processo produtivo, vinculado ao produto resultante informado no campo COD_ITEM do Registro K230 – Itens Produzidos.

Na industrialização efetuada para terceiro por encomenda devem ser considerados os insumos recebidos do encomendante e os insumos próprios do industrializador.

Este registro é obrigatório quando existir o registro pai K230 e:

- A informação da quantidade produzida (K230) for por período de apuração(K100); ou

- A ordem de produção (K230) se iniciar e concluir no período de apuração (K100); ou

- A ordem de produção (K230) se iniciar no período de apuração (K100) e não for concluída no mesmo período.

O consumo de insumo componente cujo controle não permita um apontamento direto ao produto resultante não precisa ser escriturado neste Registro.

K250

Industrialização efetuada por Terceiros - Itens produzidos

Nível 3

Este registro tem o objetivo de informar os produtos que foram industrializados por terceiros por encomenda e sua quantidade, exceto produção conjunta.

K255

Industrialização em Terceiros - Insumos consumidos

Nível 4

Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K250. É obrigatório caso exista o registro pai K250.

O consumo de insumo componente cujo controle não permita um apontamento direto ao produto resultante não precisa ser escriturado neste Registro.

Itens consumidos pelo terceiro e que não foram remetidos pela empresa, devem voltar com CFOP de faturamento e tributar ICMS.

K260

Reprocessamento/Reparo de Produto/Insumo

Nível 3

Este registro tem o objetivo de informar o produto que será reprocessado ou que foi reprocessado e o insumo que será reparado ou que foi reparado no período de apuração do Registro K100, onde o produto/insumo reprocessado/reparado permaneça com o mesmo código do produto/insumo a ser reprocessado/reparado no próprio estabelecimento do informante.

O reprocesso a ser escriturado no Registro K260 será aquele onde a quantidade produzida do produto a ser reprocessado já tiver sido apontada no Registro K230 (entrada em estoque) e cujo código do produto reprocessado permaneça o mesmo do produto a ser reprocessado.

Quando a informação for por período de apuração (K100), onde não existirá o controle por ordem de produção ou serviço, o registro K260 somente deve ser informado caso ocorra saída e respectivo retorno ao estoque do produto/insumo no período de apuração, com o respectivo consumo de mercadorias no K265 para se ter esse reprocessamento/reparo, caso seja necessário, uma vez que não se teria como vincular a quantidade consumida de mercadorias com a quantidade que saiu do produto/insumo envolvendo mais de um período de apuração.

Este registro está vinculado ao K265, pois ambos apresentam a movimentação de reparos. Ou seja, um mostra o produto reparado, outro mostra os insumos consumidos para repará-lo. São utilizados para informar o reparo de um produto que não atendeu as especificações de qualidade desejada.

Exemplo: Uma tinta que não atingiu o tempo de secagem e vai ser utilizado algum tipo de corretivo para acertar o tempo de secagem.

K265

Reprocessamento/Reparo – Mercadorias Consumidas e/ou Retornadas

Nível 4

Este registro tem o objetivo de informar o consumo de mercadoria e/ou o retorno de mercadoria ao estoque, ocorridos no reprocessamento/reparo de produto/insumo informado no Registro K260.

Este registro está vinculado ao K260, pois ambos apresentam a movimentação de reparos. Ou seja, um mostra o produto reparado, outro mostra os insumos consumidos para repará-lo. São utilizados para informar o reparo de um produto que não atendeu as especificações de qualidade desejada.

Exemplo: Uma tinta que não atingiu o tempo de secagem e vai ser utilizado algum tipo de corretivo para acertar o tempo de secagem.

K270 - Correção de apontamento dos registos K210, K230, K250 e K260

Nível 3

Este registro tem o objetivo de escriturar correção de apontamento de período de apuração anterior, relativo ao registro-pai, por tipo de registro e por período de apuração em que o apontamento será corrigido.

Caso ocorra correção de apontamento apenas do registro-filho, este registro deverá ser informado com os campos de quantidade zerados.

A correção de apontamento tem que ocorrer, obrigatoriamente, entre o levantamento de 02 inventários (Campo 02 do Registro H005), uma vez que, com a contagem do estoque, se terá conhecimento de uma eventual necessidade de correção de apontamento.

Pode-se ter situações em que ao corrigir um item consumido num apontamento, não será alterada a quantidade de produto acabado, mas ainda assim faz-se necessário informar o K270, devido a este registro ser a chave para indicar qual OP se está corrigindo, sendo que o K275 não tem essa informação.

Se está sendo feita retificação do K270 ou K275, provavelmente deverá ser feita também uma alteração no K280. Pois se foi apontado errado, esse apontamento teve impacto direto no K280.

K275 - Correção de apontamento e retorno dos registos K215, K220, K235, K255 e K265

Nível 4

Este registro tem o objetivo de escriturar correção de apontamento de período de apuração anterior, relativo ao registro-filho, por tipo de registro e por período de apuração em que o apontamento será corrigido.

A correção de apontamento tem que ocorrer, obrigatoriamente, entre o levantamento de 02 inventários (Campo 02 do Registro H005), uma vez que, com a contagem do estoque, se terá conhecimento de uma eventual necessidade de correção de apontamento.

Este registro poderá também ser escriturado para substituição ou retorno de insumo/componente que já tenha sido baixado do estoque por consumo efetivo em período de apuração de exercício anterior, desde que vinculado à Ordem de Produção não encerrada no próprio exercício de abertura da OP.

Caso ocorra correção de apontamento apenas do registro-pai (K270), este registro não deverá ser escriturado, exceto quando a correção tiver como origem o registro K220 (origem 5 do Registro K270), onde este Registro será obrigatório para identificação do item de destino, mesmo que não ocorra correção de quantidades.

Se está sendo feita retificação do K270 ou K275, provavelmente deverá ser feita também uma alteração no K280. Pois se foi apontado errado, esse apontamento teve impacto direto no K280.

K280 - Correção de apontamento - Estoque escriturado

Nível 3

Este registro tem o objetivo de escriturar correção de apontamento de estoque escriturado de período de apuração anterior, escriturado no Registro K200.

A correção de apontamento tem que ocorrer, obrigatoriamente, entre o levantamento de 02 inventários (Campo 02 do Registro H005), uma vez que, com a contagem do estoque se terá conhecimento de uma eventual necessidade de correção de apontamento.

A correção do estoque escriturado de um período de apuração poderá influenciar estoques escriturados de períodos posteriores, até o período imediatamente anterior ao período de apuração em que se está fazendo a correção, uma vez que o estoque final de um período de apuração é o estoque inicial do período de apuração seguinte.

Este registro não é gerado pelo Ema ERP devido a esta operação precisar ser feita retroativamente e o nosso software só faze-la na data atual, devido ao controle de custo médio.

K290

Produção conjunta - Ordem de produção

Nível 3

Este registro tem o objetivo de informar a ordem de produção relativa à produção conjunta.

Entenda-se por produção conjunta a produção de mais de um produto resultante a partir do consumo de um ou mais insumos em um fluxo produtivo comum, onde não seja possível apontar o consumo de insumos diretos aos produtos resultantes, que podem ser classificados, conforme a relevância nas vendas do contribuinte, como coprodutos ou subprodutos.

No Bloco K, devem ser considerados para a classificação de produção conjunta apenas os produtos resultantes classificados como co-produtos (produto principal). Não se deve informar a produção de subprodutos.

Exemplo: ao abater um boi, o produto principal seriam a maminha, picanha, acém, lombo, etc; todos esses são co-produtos. Mas também sobram o couro, chifres, vísceras, etc; esses são subprodutos e não precisam ser declarados no bloco K.

A decisão de informar o produto final no K230/K250 ou no K290/K300, é a quantidade de produtos finais. Se tiver mais de um produto final, deve ser informado no K290/K300.

Devem ser informadas:

- As OPs iniciadas e concluídas no período de apuração (K100);

- As OPs iniciadas e não concluídas no período de apuração (OP em que a produção ficou em elaboração), em que haja informação de produção e/ou consumo de insumos (K292);

- As OPs iniciadas em período anterior e concluídas no período de apuração;

- As OPs iniciadas em período anterior e não concluídas no período de apuração, em que haja informação de produção e/ou consumo de insumos (K292).

A ordem de produção que não for finalizada no período de apuração deve informar a data de conclusão da ordem de produção em branco, campo 03 – DT_FIN_OP. No período seguinte, e assim sucessivamente, a ordem de produção deve ser informada até que seja concluída e caso exista apontamento de quantidade produzida e/ou quantidade consumida de insumo (K292).

Quando o processo não for controlado por ordem de produção, os campos DT_INI_OP, DT_FIN_OP e COD_DOC_OP não devem ser preenchidos.

Quando DT_FIN_OP for menor que o campo DT_INI do registro 0000, não devem ser escriturados os registros K291 e K292. Este registro não é enviado pelo Ema ERP devido a não termos clientes com produção conjunta.

K291

Produção Conjunta - Itens produzidos

Nível 4

Este registro tem o objetivo de informar a produção acabada de produto em processo (tipo 03) e produto acabado (tipo 04), originados de produção conjunta, inclusive daquele industrializado para terceiro por encomenda.

O produto resultante é classificado como tipo 03 – produto em processo quando não estiver pronto para ser comercializado, mas estiver pronto para ser consumido em outra fase de produção. O produto resultante é classificado como tipo 04 – produto acabado, quando estiver pronto para ser comercializado.

A quantidade de produção acabada deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200, UNID_INV.

Este registro não deve ser escriturado quando DT_FIN_OP do registro K290 for menor que o campo DT_INI do registro 0000. Este registro não é enviado pelo Ema ERP devido a não termos clientes com produção conjunta.

K300

Produção Conjunta - Industrialização efetuada por Terceiros

Nível 3

Este registro tem o objetivo de informar a data de reconhecimento da produção ocorrida em terceiro, relativa à produção conjunta. Entenda-se por produção conjunta a produção de mais de um produto resultante a partir do consumo de um ou mais insumos em um mesmo processo.

Este registro não é enviado pelo Ema ERP devido a não termos clientes com produção conjunta.

K301

Produção Conjunta - Industrialização efetuada por Terceiros - Itens produzidos

Nível 4

Este registro tem o objetivo de informar os produtos que foram industrializados por terceiros por encomenda e sua quantidade, originados de produção conjunta. Este registro não é enviado pelo Ema ERP devido a não termos clientes com produção conjunta

K302

Produção Conjunta – Industrialização Efetuada por Terceiros – Itens Consumidos

Nível 4

Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, relativo a produção conjunta. O consumo de insumo componente cujo controle não permita um apontamento direto não precisa ser escriturado neste Registro.

Este registro não é enviado pelo Ema ERP devido a não termos clientes com produção conjunta.

Curiosidades no Bloco K

Curiosidades

- O NCM da entrada deve ser o mesmo da saída. Caso o fornecedor envie com o NCM errado, o cliente deve reclassificar e lançar com o correto.

- Cliente deve atentar-se para as perdas durante o processo. Pois caso contrário, irá declarar um estoque maior do que o que ele tem realmente e se ele for do Lucro Real, vai interferir no cálculo do IRPJ.