DIFAL - Diferencial de Alíquota de ICMS

O DIFAL/ST é utilizado em operações para contribuinte do ICMS onde a mercadoria é destinada ao uso/consumo ou ativo permanente do Contribuinte do ICMS. A partir de 01/01/2018 o cálculo do DIFAL será alterado. (Devido à uma medida cautelar, a alteração no cálculo foi suspensa) Se cair a medida cautelar é só marcar o parâmetro que fica em Matriz/ filial/ outros parâmetros/ Protocolo ICMS ST/ "Calcular ICMS-ST e DIFA diferenciado a partir de 01/01/2018"

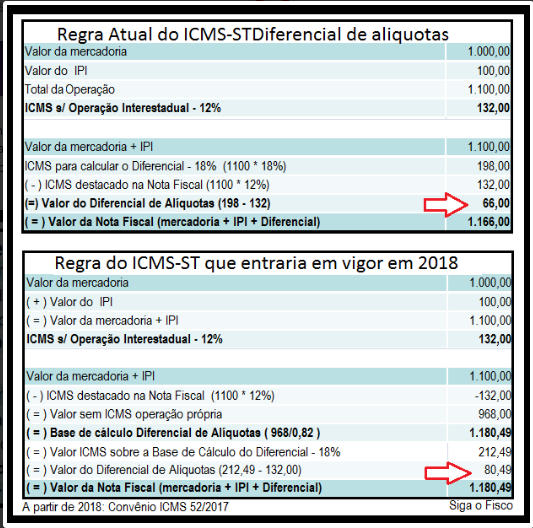

Segue exemplo de como seria o novo cálculo do DIFAL:

"ICMS ST DIFAL = [(V oper - ICMS origem) / (1 - ALQ interna)] x ALQ interna - (V oper x ALQ interestadual)", onde:

- "ICMS ST DIFAL" é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida na unidade federada de destino para o bem ou a mercadoria e a alíquota interestadual;

- "V oper" é o valor da operação interestadual, acrescido dos valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros;

- "ICMS origem" é o valor do imposto correspondente à operação interestadual, destacado no documento fiscal de aquisição;

- "ALQ interna" é a alíquota interna estabelecida na unidade federada de destino para as operações com o bem e a mercadoria a consumidor final;

- "ALQ interestadual" é a alíquota estabelecida pelo Senado Federal para a operação.